Il Grande Paradosso del 2025

Oltre 200 miliardi di dollari. È questo il bottino complessivo incassato dai grandi gruppi assicurativi mondiali nel corso del 2025, un risultato che ha fatto gridare al trionfo analisti, investitori e chief executive di mezzo mondo. Progressive ha chiuso con un incremento dei profitti del 220% rispetto a due anni prima. Travelers ha più che raddoppiato i suoi utili. Allstate è passata da una perdita netta di 41 milioni di dollari a un miliardo e duecento milioni di profitto nel giro di dodici mesi. Numeri che sembrano raccontare un’industria in salute perfetta, capace di navigare senza troppi danni tra catastrofi naturali sempre più frequenti, tassi di interesse finalmente favorevoli e una domanda di copertura cyber in costante crescita.

Ma se ci si ferma a questa fotografia, si rischia di perdere il quadro vero. E il quadro vero è molto più complicato, molto più interessante e, per chi lavora ogni giorno nel brokeraggio e nel risk management, molto più utile da capire.

La Marea che Solleva Tutte le Barche (ma non tutte allo stesso modo)

Ci sono tre forze macroeconomiche che nel 2025 hanno gonfiato i bilanci delle compagnie assicurative quasi indipendentemente dalla loro capacità tecnica. La prima è il livello dei tassi di interesse: dopo anni di rendimenti prossimi allo zero, gli investimenti obbligazionari dei grandi gruppi hanno ripreso a produrre reddito reale. Solo il mercato property e casualty statunitense ha generato 89 miliardi di dollari di reddito da investimento nel 2025, con un incremento del 20% rispetto all’anno precedente. La seconda forza è la relativa assenza di eventi catastrofali di prima grandezza in alcuni periodi chiave, con l’uragano che per la prima volta in un decennio non ha toccato le coste americane durante la stagione più critica. La terza è la cyber insurance, che con un mercato globale stimato a 16,3 miliardi di dollari entro la fine del 2025, ha visto le grandi compagnie espandere capacità e premi, beneficiando al contempo di una riduzione della severity dei sinistri superiore al 50% nella prima metà dell’anno.

Questo è ciò che un’analisi approfondita dei dati di mercato definisce con un’immagine potente e precisa: la marea. Quando la marea sale, tutte le barche salgono con essa. Più il portafoglio è standardizzato, più grande è il bilancio, più il risultato tecnico tende a essere una funzione della congiuntura. La legge dei grandi numeri fa il suo lavoro, leviga le asperità, annulla le differenze individuali.

Dove la Marea Non Arriva: il Laboratorio di Lloyd’s

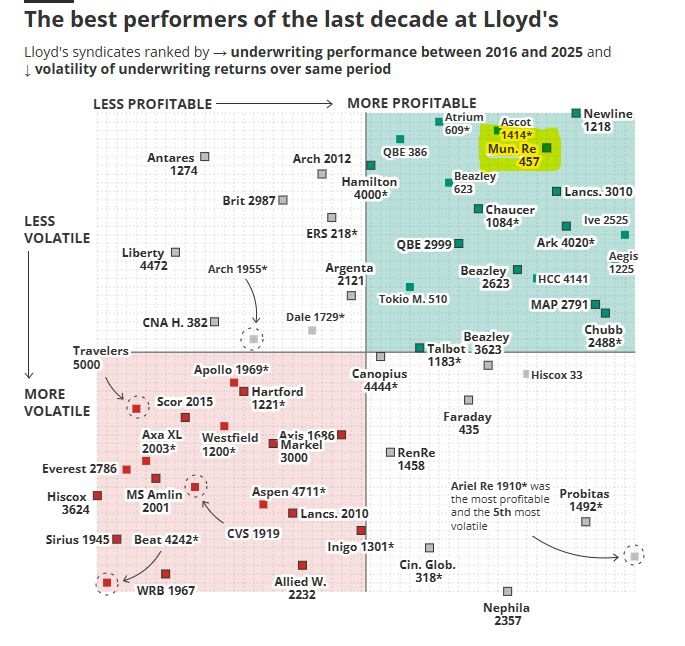

Ed è qui che il quadro cambia radicalmente. Lloyd’s of London, con i suoi oltre cento sindacati attivi, è l’unico luogo al mondo dove è possibile osservare da vicino, con granularità quasi chirurgica, cosa accade quando si mette da parte la legge dei grandi numeri e si torna all’underwriting puro. Il mercato nel suo complesso ha chiuso il 2025 con risultati complessivamente positivi, ma quando si scende al livello del singolo sindacato, la dispersione è brutale: combined ratio che oscillano tra il 19% e il 118%. Non è un errore di calcolo. È la distanza abissale tra chi sa fare il proprio mestiere e chi no.

I sindacati più performanti hanno chiuso il 2025 con combined ratio abbondantemente al di sotto dell’80%, mentre all’altro capo della distribuzione alcuni sindacati in fase di avvio o con strategie di sottoscrizione poco disciplinate hanno registrato valori superiori al 200%, trascinati da expense ratio fuori controllo e da scelte di portafoglio difficilmente difendibili. E questa dispersione non è casuale, non è temporanea, non è il frutto di un anno sfortunato. La distanza di performance tra il primo e il quarto quartile si è mantenuta superiore ai 15 punti percentuali su un arco di cinque anni e ai 14 punti su un orizzonte di nove anni. La dispersione è strutturale. È radicata.

Fonte: Insurance Insider

Il Ritorno del Sottoscrittore di Mestiere

Qualcuno ha commentato di recente, non senza nostalgia, che non si fa più vera sottoscrizione, quella in cui un underwriter guardava un rischio e sapeva istintivamente quanto valesse. Ebbene, a Lloyd’s quella sottoscrizione esiste ancora. Ed è proprio nelle linee specialty, nelle coperture bespoke, nei rischi senza precedenti e senza statistiche su cui appoggiarsi, che l’essere umano torna a essere l’unico fattore che conta davvero.

Nel mercato standard, i modelli attuariali portano il peso della decisione perché i dati sono profondi, i rischi sono noti, le distribuzioni di perdita sono prevedibili. Nel mercato specialty, si lavora su campioni piccoli, su clausole costruite su misura, su esposizioni che non hanno storia. In quel contesto, il giudizio del professionista sul campo non è un complemento al modello: è il modello.

Questo ha implicazioni enormi per il brokeraggio. Un broker che opera nel segmento specialty non vende semplicemente capacità: interpreta il rischio del cliente, lo traduce in un linguaggio che il sottoscrittore comprende, costruisce una narrazione credibile attorno a un’esposizione che i dati da soli non riescono a descrivere. È un lavoro intellettuale prima ancora che commerciale. Ed è un lavoro che, quanto più il rischio è insolito, tanto più diventa insostituibile.

Il Problema del Lag e la Verità che Arriva in Ritardo

C’è però una trappola sottile in tutto questo. I risultati tecnici di Lloyd’s non fotografano dove si trovano oggi i migliori e i peggiori underwriter. Fotografano dove si trovavano tre, quattro, cinque anni fa. Il combined ratio del 2025 riflette decisioni prese nel 2022 e nel 2023, spesso su contratti pluriennali o su sinistri a sviluppo lungo come la casualty o la liability professionale. Quando i dati confermano il talento, il talento può già aver cambiato casa, cambiato sindacato, cambiato mercato.

Per gli investitori che puntano su Lloyd’s, questo lag è un fattore di rischio intrinseco. Per i broker, è invece un’opportunità di conoscenza: chi frequenta il mercato con continuità, chi ha relazioni solide con i team di sottoscrizione, chi capisce la qualità del processo prima che i numeri la certifichino, ha un vantaggio competitivo reale che nessun database può replicare.

Cosa Dovrebbe Fare Riflettere Chi Governa il Rischio

Il 2025 è stato, per chi osserva il settore dall’esterno, un anno trionfale. Duecento miliardi di profitti globali sono un titolo che fa colpo. Ma per chi lavora dentro il mercato, per i broker, per i risk manager, per chi costruisce programmi assicurativi complessi, la vera lezione è un’altra. La marea alza tutte le barche, sì. Ma quando la marea scende, e prima o poi scende sempre, restano in navigazione solo i marinai che sanno davvero manovrare.

Le catastrofi naturali hanno già causato perdite assicurate significative nel corso del 2025, con i California wildfires che hanno lasciato un segno profondo nei bilanci del primo semestre. Il clima cambia, la frequenza degli eventi estremi aumenta, e la social inflation continua a gonfiare le riserve casualty in modo non lineare e difficilmente prevedibile. In questo scenario, i mercati specialty di Lloyd’s stanno già registrando segnali di irrigidimento delle condizioni su alcune linee esposte, con underwriter che tornano a fare domande che negli ultimi anni sembravano quasi fuori moda.

In questo scenario, comprare la marea non è più sufficiente. Scegliere il marinaio giusto diventa una necessità strategica, non solo una preferenza estetica. Ed è esattamente il tipo di scelta su cui un broker competente, informato e capace di leggere la qualità tecnica dei propri interlocutori, può fare la differenza per i propri clienti.

Perché alla fine, i profitti record raccontano molto sull’industria. Ma non raccontano quasi nulla sull’underwriting. E l’underwriting, per chi vuole capire davvero questo mercato, è ancora tutto.