Nel biennio 2023-2024 il settore assicurativo ha vissuto una fase di intensa trasformazione, caratterizzata da una crescita robusta dei premi, da forti pressioni inflattive e da una ridefinizione delle strategie di pricing e risk management. Analizzando i dati globali, europei e italiani emergono trend comuni e specificità locali che meritano una riflessione approfondita per tutti gli operatori del brokeraggio e del risk management. Le prospettive per il Q4 2025 e l’inizio del 2026, delineate dal recente report Aon “Global Insurance Market Insights”, aggiungono sfumature importanti a questo quadro, indicando una stabilizzazione dei prezzi globali ma con dinamiche specifiche per settore e geografia.

Scenario globale: crescita, ma con tendenze alla stabilizzazione e sfide persistenti

A livello mondiale, il mercato assicurativo ha registrato una crescita dei premi del 6,2% nel 2023, con un fatturato complessivo in aumento del 7,8%. Secondo Swiss Re Institute, la crescita reale dei premi dovrebbe attestarsi intorno al 2,1% annuo tra 2023 e 2024, confermando la resilienza del settore anche in presenza di un’inflazione ancora significativa (media globale prevista al 3,5% nel 2024).

I principali driver di questa crescita sono stati:

- Maggiore consapevolezza dei rischi e domanda assicurativa.

- Ripresa economica post-pandemica in molte aree del mondo.

- Aumento dei tassi di interesse, che ha favorito la redditività degli investimenti assicurativi, in particolare nel ramo Vita.

Non sono mancati però elementi di criticità: l’inflazione ha inciso pesantemente sui costi dei sinistri, soprattutto nei rami danni, e le perdite legate alle catastrofi naturali hanno raggiunto livelli record (269 miliardi di dollari nel 2023). Di conseguenza, i tassi di premio sono aumentati in molti segmenti e mercati, con una maggiore attenzione al risk selection e alle condizioni di riassicurazione.

Il report Aon “Q4 2025 Global Insurance Market Insights” evidenzia come il mercato assicurativo commerciale globale abbia chiuso il 2025 con un’ampia “softness” e una forte competitività. La disponibilità di capitale è rimasta elevata, sebbene più frammentata, e la selezione del rischio è diventata più acuta, con gli assicuratori che si affidano pesantemente a dati, analisi e disciplina di sottoscrizione per differenziare i rischi. Sebbene le condizioni di mercato siano state generalmente favorevoli per gli acquirenti, i risultati sono stati sempre più disomogenei, a seconda della linea di prodotto, del settore e della geografia. Questo scenario suggerisce una stabilizzazione o un rallentamento della crescita dei tassi in diversi segmenti chiave, un aggiustamento del mercato dopo anni di aumenti. Joe Peiser, Chief Executive Officer of Commercial Risk di Aon, sottolinea come l’industria stia superando l’idea di un mercato che si muove in modo monolitico, abbracciando una visione in cui i cicli di pricing sono specifici per prodotto, settore e geografia.

Per il 2026, l’outlook Aon si presenta come un anno di opportunità: dopo due solidi anni di underwriting, la posizione patrimoniale degli assicuratori è sana e la concorrenza rimane robusta. Tuttavia, persistono pressioni crescenti dovute a cambiamenti sistemici nella gravità dei sinistri, alla persistente “inflazione sociale”, alle sfide geopolitiche e alla maggiore imprevedibilità dei rischi secondari.

Europa (EMEA): un mercato favorevole, ma con moderazione nei rami chiave

Nel contesto europeo (incluso nella regione EMEA), il settore assicurativo ha consolidato la ripresa, con una crescita media dell’8,5% del fatturato delle principali compagnie nel 2024. Il ramo Vita ha beneficiato dell’aumento dei tassi di interesse (+8,8% di raccolta premi), mentre il Danni ha visto un incremento dell’8,2%, trainato soprattutto da prodotti salute e casa.

Il report Aon conferma che le condizioni di mercato in EMEA rimangono favorevoli agli acquirenti, con gli assicuratori desiderosi di acquisire nuovi affari. Sono evidenti condizioni di mercato “soft” nella maggior parte delle linee di business, con abbondante capacità e riduzioni significative dei tassi disponibili, in particolare per i rami property, cyber e Directors & Officers (D&O). Tuttavia, si cominciano a notare alcuni segnali di decelerazione dell’andamento “soft” in alcune linee di business come D&O e property.

I trend chiave individuati per il mercato europeo sono:

- Allentamento dell’inflazione e rafforzamento economico, che hanno favorito una maggiore domanda di coperture assicurative.

- Digitalizzazione e sostenibilità come driver strategici: le compagnie stanno investendo in intelligenza artificiale, big data e prodotti legati ai rischi climatici e alla transizione energetica.

- Rafforzamento della regolamentazione (aggiornamenti Solvency II), che impone standard sempre più stringenti in tema di solidità patrimoniale e risk management.

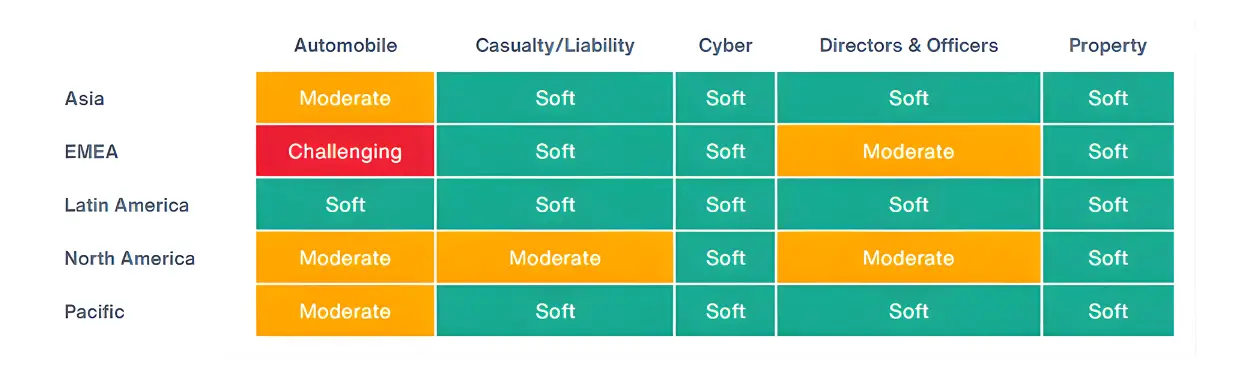

Per le specifiche linee di prodotto in EMEA (Q4 2025), come dettagliato dal report Aon:

- Automobile: Il mercato rimane difficile, con tendenze di sinistralità che guidano un’underwriting rigorosa e l’aumento dei costi di riparazione dei veicoli elettrici, che sono tipicamente più costosi da riparare a causa delle tecnologie complesse. Gli assicuratori stanno riducendo la capacità per i rischi auto commerciali, focalizzandosi sulla redditività anziché sulla crescita dei volumi. Rischi come il trasporto pubblico sono particolarmente sfidanti, con capacità molto limitata.

- Casualty: Le condizioni sono “soft” nella maggior parte dei paesi europei, con gli assicuratori che mostrano maggiore disponibilità a offrire termini più ampi e mantenere livelli di retention favorevoli. Tuttavia, i rischi con esposizione agli Stati Uniti continuano a essere impegnativi, a causa delle tendenze di sinistralità e dei costi elevati. Gli assicuratori stanno mostrando maggiore flessibilità e volontà di innovare le strutture dei programmi, ma il mercato rimane a due velocità.

- Cyber: Nonostante gli attacchi ransomware di alto profilo nel 2025, il mercato cyber rimane “soft”, con riduzioni dei prezzi e capacità in espansione. La capacità continua ad espandersi e, come segno della crescente fiducia degli assicuratori, è ora disponibile ulteriore capacità per la copertura dei danni materiali cyber. Gli attacchi ransomware rimangono il principale motore della frequenza dei sinistri, ma gli eventi recenti non hanno invertito la tendenza al “softening”, indicando che il mercato cyber sta maturando e assorbendo sinistri complessi.

- D&O: Le condizioni sono moderate, con segni di stabilizzazione dopo anni di riduzioni dei prezzi. La frequenza dei sinistri è stabile, ma l’aumento degli importi di liquidazione e dei costi di difesa sta generando preoccupazione per la sostenibilità dei prezzi, soprattutto negli strati in eccesso. La capacità da “follow-form” automatica e le piattaforme di trading algoritmico contribuiscono a mitigare queste pressioni.

- Property: Il mercato property EMEA ha visto un ampio ammorbidimento, con riduzioni dei tassi a doppia cifra per i rischi ben gestiti e a bassa o media pericolosità. Le esposizioni property negli Stati Uniti, tuttavia, rimangono impegnative. Gli assicuratori sono più ricettivi ai rischi che in precedenza erano difficili da piazzare. Gli accordi a lungo termine sono un’opzione, considerando l’incertezza macroeconomica e i rischi climatici.

Il mercato europeo si caratterizza inoltre per un crescente consolidamento: diminuisce il numero di operatori, mentre i grandi gruppi rafforzano la propria posizione. Le previsioni per la fine del 2025 indicano una continuazione di questa tendenza, con gli assicuratori europei sempre più focalizzati sull’efficienza operativa e sull’offerta di soluzioni innovative per far fronte ai rischi emergenti, come quelli legati al cyber e al cambiamento climatico.

Italia: ripresa solida e margini di crescita in un contesto di mercato dinamico

Il mercato assicurativo italiano, storicamente più prudente, ha mostrato segnali di vitalità soprattutto nel 2024. Dopo un 2023 sostanzialmente stabile (+1,1%), nel 2024 la raccolta premi ha superato i 150 miliardi di euro (+16%), con una crescita significativa sia nel ramo Vita (+19,9%) che nel Danni (+7,9%).

- Il ramo Danni ha raggiunto il volume più alto dal 1999, con una crescita diffusa in tutti i comparti: RC Auto (+4,3% nel 2023 e ulteriore +7% nel 2024), Malattia (+10,9%), Incendio (+7,6%), Credito e Cauzione (+10,8%), Casa (+6%).

- Il ramo Vita, dopo il calo del 2023 (-3,5%), ha registrato una forte ripresa grazie all’aumento delle polizze unit-linked (+45% nei primi otto mesi del 2024) e delle polizze tradizionali di Ramo I (+15%).

Un dato da evidenziare riguarda la RC Auto: l’Italia resta tra i Paesi con i premi medi più elevati in Europa (oltre 640 euro a fine 2024), complice l’aumento della sinistrosità e dei costi di riparazione. L’incidenza dei premi assicurativi sul PIL italiano si attesta al 6,9%, ancora inferiore alla media europea, confermando ampi margini di crescita per il settore. Anche in Italia si prevede che gli assicuratori continueranno a concentrarsi sull’ottimizzazione dei portafogli e sulla gestione dei costi, pur mantenendo un’attenzione particolare alle esigenze specifiche del mercato interno e alle opportunità derivanti dalla digitalizzazione e dalla personalizzazione delle offerte. L’analisi del mercato EMEA da parte di Aon, che include l’Italia, suggerisce che anche nel nostro paese le condizioni di mercato per i rami property, cyber e D&O potrebbero beneficiare di un ambiente più competitivo e con riduzioni di tasso, in linea con il trend europeo. Tuttavia, per il ramo auto, le sfide persistono a causa dell’aumento dei costi dei sinistri e delle complessità legate ai veicoli moderni, rendendo l’underwriting più rigoroso. Questo scenario richiede una navigazione attenta e strategica per i broker italiani.

Opportunità e sfide per il brokeraggio: consulenza strategica in un mercato che evolve

Il contesto attuale impone ai broker e ai professionisti del risk management una crescente attenzione all’analisi dei trend macroeconomici, alla personalizzazione delle coperture e alla consulenza evoluta su rischi emergenti (cyber, climate, supply chain). L’innovazione tecnologica, la pressione regolamentare e la necessità di fornire soluzioni realmente su misura rappresentano le principali direttrici di sviluppo.

La stabilizzazione dei tassi in molti segmenti, come indicato per il Q4 2025, potrebbe offrire nuove opportunità per i broker di negoziare condizioni più favorevoli per i propri clienti. Tuttavia, l’ambiente di mercato disomogeneo e la maggiore enfasi sull’underwriting rigoroso richiedono una capacità ancora maggiore di dimostrare il valore aggiunto della consulenza. I broker dovranno focalizzarsi sulla comprensione approfondita del mercato e delle specifiche esigenze aziendali, offrendo soluzioni personalizzate e sfruttando strumenti analitici avanzati per ottimizzare l’allocazione del capitale e la gestione complessiva del rischio.

Le raccomandazioni di Aon per i clienti (e quindi per i broker che li assistono) nell’area EMEA riflettono queste dinamiche e sono cruciali per navigare il mercato:

- Ottimizzare i programmi assicurativi: Sfruttare le condizioni di mercato favorevoli per rivedere i valori, i limiti, i sub-limiti e l’omogeneità della copertura. Reinvestire i risparmi sui premi in strategie di controllo del rischio e potenziamento della resilienza per le proprietà e la riduzione della frequenza e gravità dei sinistri.

- Attenzione all’esposizione di responsabilità civile (Casualty) per rischi legati agli Stati Uniti: Valutare attentamente l’esposizione e le opzioni per adeguarsi all’aumento delle perdite.

- Esplorare soluzioni di capitale alternative: Considerare fondi di ritenzione auto-assicurati, captive, accordi di fronting e layering non tradizionali. Valutare l’idoneità di accordi a lungo termine, specialmente per le linee di business che mostrano segni di un inasprimento delle condizioni.

- Valutazione completa del rischio cyber: Date le condizioni attuali del mercato e l’evoluzione dei rischi, è fondamentale condurre una valutazione approfondita del rischio cyber e della copertura assicurativa. Quantificare le potenziali esposizioni cyber e rivedere la strategia di trasferimento del rischio aiuterà a ottenere una protezione ottimale. È cruciale anche concentrarsi sulla risposta agli incidenti e sulla gestione dei sinistri, garantendo processi chiari e piani di recupero per accelerare la gestione dei sinistri e ridurre l’impatto operativo.

- Collaborazione con gli assicuratori: La fornitura di informazioni complete e tempestive agli assicuratori, inclusi i dati sulla gestione del rischio e i risultati dei sinistri, migliora significativamente le possibilità di ottenere termini e condizioni ottimali. Incontrare gli assicuratori di persona e condividere la propria “storia” aumenta l’engagement e l’impegno degli underwriting.

In un ambiente in continua evoluzione, la chiave del successo sarà la capacità di interpretare tempestivamente i trend, anticipare le esigenze dei clienti e valorizzare il ruolo di consulenti strategici nell’ecosistema assicurativo che cambia. I broker che sapranno combinare un’approfondita conoscenza del mercato con strumenti analitici avanzati e una forte enfasi sulla consulenza personalizzata saranno i veri protagonisti del futuro del settore.