Sette miliardi di euro l’anno non sono più una stima da emergenza nazionale, ma una variabile tecnica da portare dentro analisi di portafoglio, sottoscrizione e consulenza alle imprese.

La prima edizione del Natural Risk Forum, promossa da Unipol a Roma, ha riportato il rischio catastrofale al centro dell’agenda assicurativa italiana con un dato di forte impatto: il costo medio annuo atteso delle catastrofi naturali nel Paese è stimato in circa 7 miliardi di euro. Il perimetro osservato comprende terremoti, alluvioni e tempeste convettive, tre famiglie di eventi che negli ultimi anni hanno mostrato una crescente rilevanza non solo sul piano dei danni materiali, ma anche sulla continuità economica dei territori.

Per il mercato assicurativo, la questione non riguarda più soltanto la disponibilità di una garanzia accessoria. Il punto è la capacità di tradurre il rischio fisico in esposizione economica, di distinguere la pericolosità naturale dalla vulnerabilità del singolo bene e di ricostruire, per ogni cliente impresa, una lettura coerente tra ubicazione, valori assicurati, caratteristiche costruttive, attività svolta e tempi di ripartenza.

Una mappa del danno economico, non solo della pericolosità

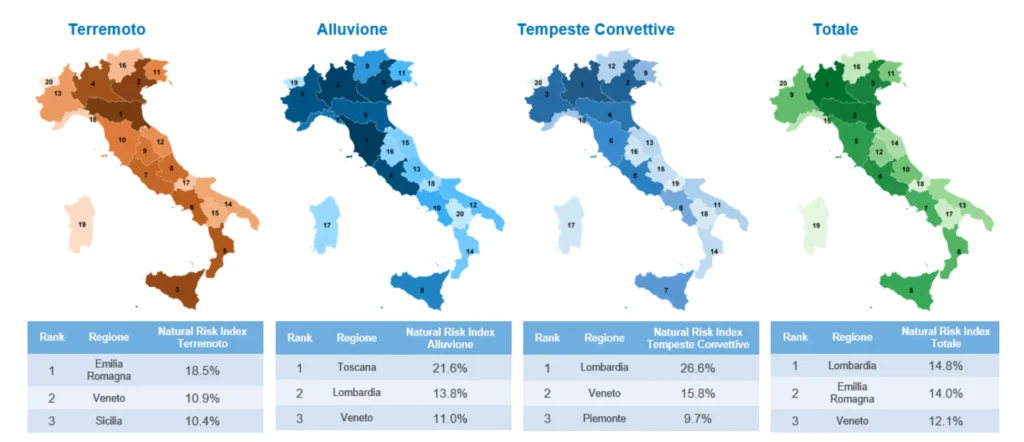

Il Natural Risk Index presentato da Unipol introduce una lettura sintetica e comparabile del rischio catastrofale a livello regionale. L’indice combina tre dimensioni: pericolosità, cioè probabilità che l’evento si verifichi in una determinata area; esposizione, intesa come valore economico di beni e attività potenzialmente coinvolti; vulnerabilità, ovvero predisposizione dei beni a subire danni o perdite economiche. L’elaborazione si avvale dei modelli catastrofali sviluppati da Gallagher Re e considera terremoti, alluvioni e tempeste convettive.

È un passaggio metodologico rilevante, perché sposta l’attenzione dalla semplice localizzazione del pericolo alla misura del valore esposto. Due rischi collocati nella stessa area possono produrre impatti assicurativi molto diversi se cambiano la qualità del fabbricato, la destinazione d’uso, la concentrazione di macchinari, il livello di manutenzione o la dipendenza dell’attività da una singola sede produttiva.

Lo stesso comunicato Unipol precisa che il Natural Risk Index non fornisce una stima assoluta del costo medio annuo regionale, ma consente di confrontare il peso relativo del rischio tra le regioni italiane. Lombardia, Emilia-Romagna e Veneto risultano ai primi posti per rischio complessivo, dato coerente con la combinazione tra esposizione economica, densità immobiliare e presenza di attività produttive.

Un capitale esposto da 14.400 miliardi

La ricerca quantifica in 41 milioni le unità immobiliari potenzialmente esposte agli eventi catastrofali in Italia. Il valore di ricostruzione complessivo è stimato in 14.400 miliardi di euro, pari a circa sette volte il Pil nazionale. La stima non si limita al valore strutturale degli edifici, ma include anche beni contenuti, macchinari, merci, arredi e costo associato all’interruzione dell’attività produttiva.

Questo dettaglio è decisivo per chi opera su programmi property e rischi d’impresa. La catastrofe naturale non produce soltanto un danno diretto al fabbricato: può bloccare linee produttive, compromettere scorte, rendere inutilizzabili impianti, interrompere forniture, generare costi extra e incidere sulla capacità dell’impresa di rispettare contratti e consegne.

Il divario di protezione resta il punto critico

Il dato più sensibile resta il divario di protezione assicurativa. Secondo l’analisi Unipol, il 79% dei costi potenziali da catastrofi naturali non risulta coperto da assicurazione: ogni 100 euro di danni attesi, solo 21 sarebbero trasferiti al mercato assicurativo. La distanza territoriale è ampia, con un divario che passa dal 72% del Trentino-Alto Adige al 93% della Calabria.

Prevenzione, dati e continuità operativa

Nel comunicato Unipol, Enrico San Pietro, Group Insurance General Manager del gruppo, richiama l’urgenza di una “riduzione strutturale del rischio nelle aree più vulnerabili”. La frase sintetizza bene il passaggio culturale in corso: la copertura assicurativa non può essere separata da prevenzione, adattamento e resilienza operativa.

Per i broker e per le direzioni rischi, questo significa integrare la polizza catastrofale con una valutazione più ampia della continuità aziendale. Il danno materiale è solo il primo anello della catena. Subito dopo arrivano fermo attività, costi supplementari, perdita di marginalità, ritardi nelle consegne, indisponibilità di fornitori strategici e complessità nella gestione documentale del sinistro.

Una nuova agenda per distribuzione e assunzione

Il Natural Risk Index non sostituisce l’analisi tecnica del singolo rischio, ma offre una cornice utile per riportare la conversazione assicurativa su basi oggettive. La vendita della copertura catastrofale non può fondarsi solo sull’obbligo normativo: deve poggiare su diagnosi territoriale, adeguatezza dei valori, comprensione delle esclusioni, coerenza delle franchigie e capacità di spiegare al cliente il costo dell’inazione.

Per il mercato, la vera sfida sarà trasformare un adempimento in cultura del rischio. Chi saprà farlo con metodo avrà un vantaggio competitivo non solo commerciale, ma professionale.

Scarica il “Natural Risk Forum” di Unipol