Analisi dei nuovi dati ANIA Trends

Se il dato aggregato del mercato Danni nel primo trimestre 2026 ci parla di una raccolta da record, pari a 13,6 miliardi di euro (+4,4%), è solo smontando questo numero e analizzando i singoli rami che possiamo comprendere la reale direzione del settore assicurativo italiano.

L’ultimo report ANIA Trends certifica la fine della “crescita generalizzata” a cui avevamo assistito nel post-pandemia e nel 2025. Oggi ci troviamo di fronte a un mercato a due velocità, dove mutamenti normativi, inflazione e nuovi bisogni sociali stanno ridisegnando il peso specifico delle singole coperture.

Ecco l’analisi tecnica di dettaglio sull’andamento dei vari rami.

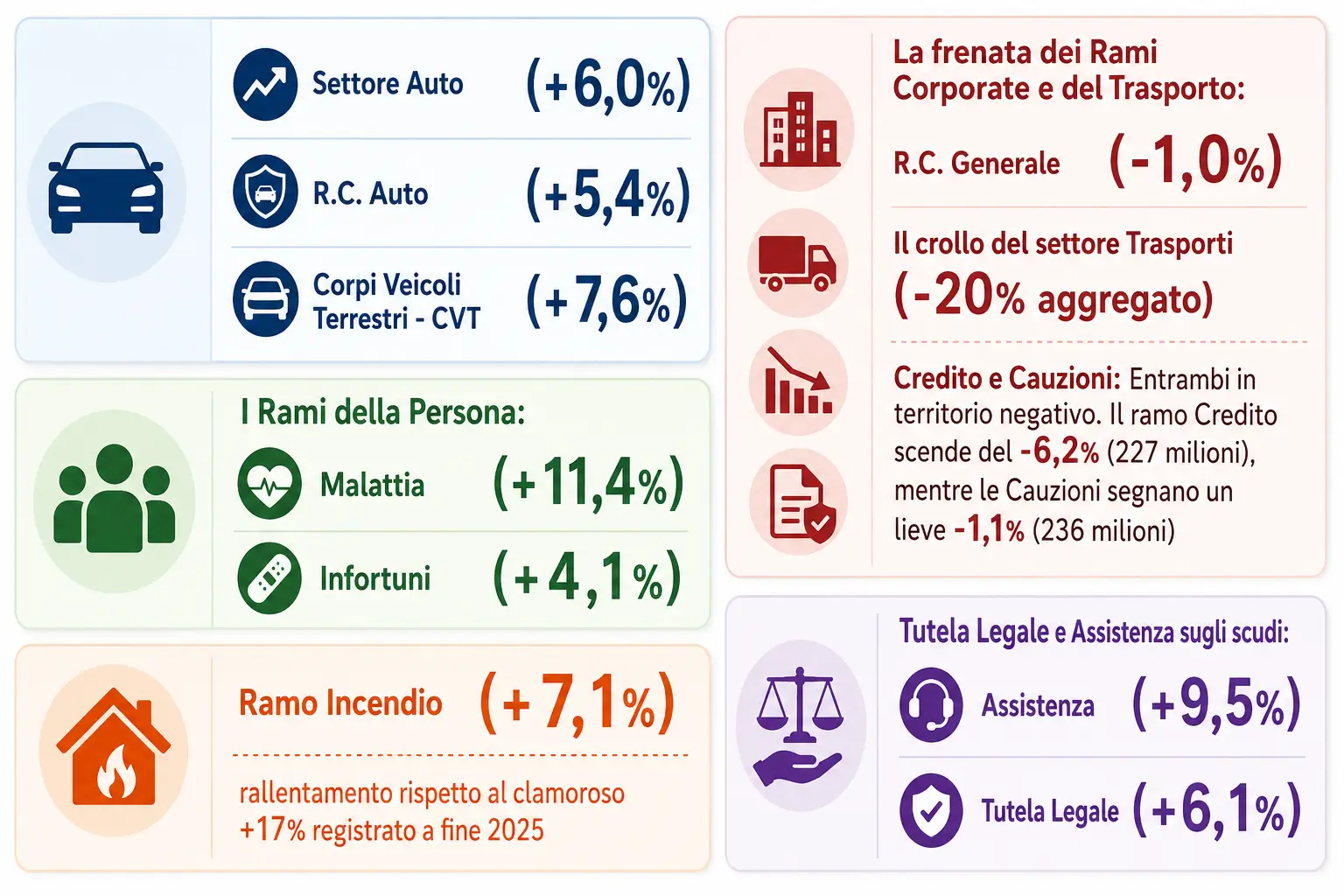

Settore Auto (+6,0%): Due motori, due cause diverse

Il comparto Auto, con quasi 5,4 miliardi di premi, torna a crescere a un ritmo superiore rispetto al Non-Auto, ma le ragioni alla base dei due rami principali sono strutturalmente diverse.

- R.C. Auto (+5,4%): La rincorsa sui sinistri. La crescita della RCA (che cubano 3,87 miliardi) non è legata a un aumento delle coperture, ma è una pura manovra inflattiva. Tra il 2022 e il 2025, i costi dei sinistri sono esplosi (+17,2% l’inflazione generale), trascinati dal rincaro dei pezzi di ricambio (+16,4%) e dalla rivalutazione dei danni alla persona (oltre +18%). Le compagnie stanno adeguando i premi medi con un fisiologico ritardo temporale rispetto a questi costi. Tuttavia, per inquadrare il fenomeno nella giusta prospettiva storica, l’ANIA ci ricorda che l’attuale premio medio resta ancora inferiore del 26% rispetto ai livelli del 2012.

- Corpi Veicoli Terrestri – CVT (+7,6%): L’effetto “Valore”. Con oltre 1,5 miliardi di raccolta, le garanzie accessorie (Furto, Incendio, Kasko) confermano un trend di crescita solido. Questo sviluppo è coerente con due fattori: la timida ripresa delle immatricolazioni e, soprattutto, l’innalzamento del valore medio dei nuovi veicoli (sempre più tecnologici ed elettrificati), che spinge i proprietari, e le società di leasing/noleggio, a blindare il bene con coperture estese.

I Rami della Persona: Il Welfare Privato diventa strutturale

Se c’è un dato che deve far riflettere ogni intermediario, è la performance dei rami legati alla salute e alla persona.

- Malattia (+11,4%): La vera star del mercato. Con 1,75 miliardi di euro raccolti in un solo trimestre, il ramo Malattia si conferma il comparto più dinamico dell’intero mercato Danni. La crisi del Servizio Sanitario Nazionale, l’allungamento delle liste d’attesa e una maggiore consapevolezza post-pandemica hanno trasformato il bisogno di sanità integrativa in una spesa irrinunciabile per famiglie e aziende (tramite l’Employee Benefits).

- Infortuni (+4,1%): Segue la scia positiva della Salute, raccogliendo quasi 1,2 miliardi di euro, in accelerazione rispetto al +3,5% registrato a fine 2025.

Ramo Incendio (+7,1%): La fine dell’effetto “Obbligo e Captive”

Il ramo Incendio ed Elementi Naturali (1,14 miliardi di premi) registra un solido +7,1%, ma il dato tecnico più interessante è il suo netto rallentamento rispetto al clamoroso +17% registrato a fine 2025. Come si spiega questa brusca frenata? L’ANIA individua due cause precise:

- Esaurimento della spinta normativa: Nel 2025 si è assistito a un forte sviluppo dettato dalle scadenze per l’adeguamento normativo sulle coperture catastrofali obbligatorie per le imprese, un picco che oggi si sta fisiologicamente appiattendo.

- Effetto “Captive” stabilizzato: È venuto meno l’effetto dirompente legato all’ingresso a regime, nel 2025, delle compagnie captive nel mercato italiano, i cui volumi si sono ormai stabilizzati nelle statistiche del 2026.

La frenata dei Rami Corporate e del Trasporto

Il segnale di allarme per il mondo del brokeraggio arriva dai rami legati ai grandi rischi industriali e alla movimentazione delle merci, che mostrano evidenti segni di contrazione, riflettendo le incertezze macroeconomiche e il rallentamento della produzione industriale.

- R.C. Generale (-1,0%): È il ramo Non-Auto più “pesante” dopo la Salute (1,54 miliardi di premi), ma registra un segno negativo. Un indebolimento che pesa sull’intera dinamica del Non-Auto.

- Il crollo del settore Trasporti (-20% aggregato): Il dato più severo riguarda i rami legati alla logistica navale e aerea. Il ramo Corpi veicoli marittimi sprofonda a un -35,3% (solo 80 milioni di premi), mentre le Merci Trasportate flettono del -3,9% (127 milioni).

- Credito e Cauzioni: Entrambi in territorio negativo. Il ramo Credito scende del -6,2% (227 milioni), mentre le Cauzioni segnano un lieve -1,1% (236 milioni), sintomi di un mercato del credito alle imprese più cauto e di un rallentamento negli appalti e nelle commesse.

I Rami di Servizio: Tutela Legale e Assistenza sugli scudi

A completare il quadro, spiccano le ottime performance dei rami “di servizio”, spesso venduti in cross-selling o inclusi nei pacchetti Auto/Casa:

- Assistenza (+9,5%): Raggiunge i 364 milioni di euro.

- Tutela Legale (+6,1%): Tocca i 182 milioni di euro. Seppur con volumi contenuti, dimostrano una penetrazione sempre maggiore, segno che la clientela (sia retail che corporate) cerca non solo il risarcimento del danno, ma la garanzia di un servizio immediato in caso di controversia o emergenza.

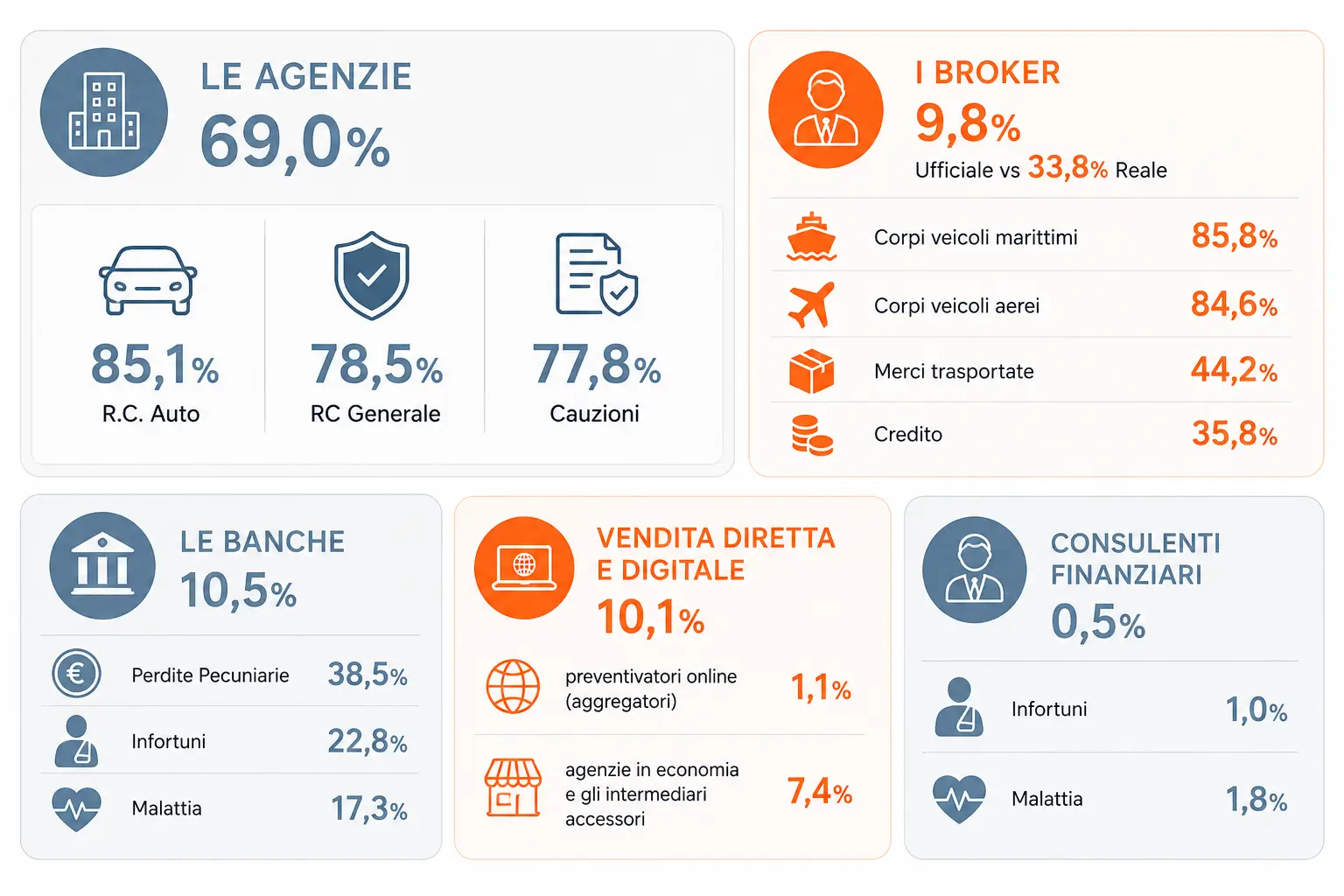

La mappa del potere distributivo: il vero peso dei canali

Se le dinamiche di prodotto sono chiare, è l’analisi dei canali distributivi a offrire gli spunti più strategici per noi professionisti dell’intermediazione.

1. LE AGENZIE (69,0%): Dominanti, ma in lieve ritirata Rimangono il cuore pulsante del mercato italiano, dominando la R.C. Auto (85,1%) e i rami mass-market (RC Generale 78,5%, Cauzioni 77,8%). Si nota tuttavia un lievissimo calo di quota complessiva (era 70,1%), segno che nei rami a più alta marginalità la competizione si è fatta feroce.

2. IL BROKERAGGIO: Il “Gigante Invisibile” (9,8% Ufficiale vs 33,8% Reale) Ufficialmente, l’ANIA assegna ai broker il 9,8% del mercato. Ma noi sappiamo bene che questo dato racconta solo mezza verità. La statistica ufficiale non conteggia l’enorme massa di premi (stimata in circa 24 punti percentuali sul totale) che i broker intermediano tramite il wholesale e le collaborazioni con le agenzie (A-B). Inglobando questi volumi, il peso reale dei broker schizza al 33,8%. Il brokeraggio resta l’architrave incontrastata della consulenza Corporate:

- Corpi veicoli marittimi: 85,8%

- Corpi veicoli aerei: 84,6%

- Merci trasportate: 44,2%

- Credito: 35,8%

3. LE BANCHE (10,5%): I veri sfidanti sul Welfare La Bancassicurazione Danni non è più una nicchia: ha superato (formalmente) i broker. Le banche hanno smesso di vendere solo polizze a protezione del credito (PPI) e stanno attaccando con successo i rami Persona. Intermediano oggi il 38,5% delle Perdite Pecuniarie, il 22,8% degli Infortuni e ben il 17,3% del ramo Malattia. Sfruttando i dati finanziari dei clienti, si inseriscono nei momenti chiave della vita delle famiglie.

4. VENDITA DIRETTA E DIGITALE (10,1%): Oltre il mito dei preventivatori Il canale diretto sale (era all’8,3%). Tuttavia, sfatiamo un mito: i preventivatori online (aggregatori) sono fermi all’1,1% dell’intero mercato (concentrati sull’Auto al 2,4%). A trainare questo aggregato sono le agenzie in economia e gli intermediari accessori (7,4%). Il cliente italiano cerca ancora il contatto umano per la protezione.

5. CONSULENTI FINANZIARI (0,5%) Ancora marginali sul totale, ma mostrano un timido interesse per Infortuni (1,0%) e Malattia (1,8%). Un canale potenzialmente esplosivo in futuro per la protezione patrimoniale.

Sfide e opportunità per la professione

I dati del Q1 2026 ci lanciano un messaggio inequivocabile. Il mercato c’è e la raccolta cresce. Il brokeraggio italiano ha un posizionamento d’élite inattaccabile sui grandi rischi industriali, ma il rallentamento di rami storici (come RC Generale e Credito) ci impone di diversificare.

La straordinaria crescita del ramo Salute e Infortuni non può essere lasciata in mano a banche e reti agenziali. Il futuro del brokeraggio passa dalla capacità di integrare la storica consulenza Corporate con programmi strutturati di Employee Benefits e coperture sanitarie, blindando le aziende clienti a 360 gradi.