Dal Rapporto della Banca d’italia sulla stabilità finanziaria emerge un settore patrimonializzato e redditizio, con segnali da monitorare su portafogli, danni e liquidità.

Il settore assicurativo italiano entra nel 2026 con fondamentali robusti. La fotografia tracciata dalla Banca d’Italia nella sezione dedicata alle assicurazioni del Rapporto sulla stabilità finanziaria evidenzia capitale, redditività e liquidità su livelli favorevoli. Il quadro, tuttavia, non è privo di tensioni: il rialzo dei rendimenti dei titoli pubblici, legato anche al deterioramento dello scenario geopolitico, può riaprire il tema delle minusvalenze latenti, mentre un ritorno di pressioni inflazionistiche avrebbe effetti più immediati sul ramo danni.

Solvibilità elevata e raccolta in crescita

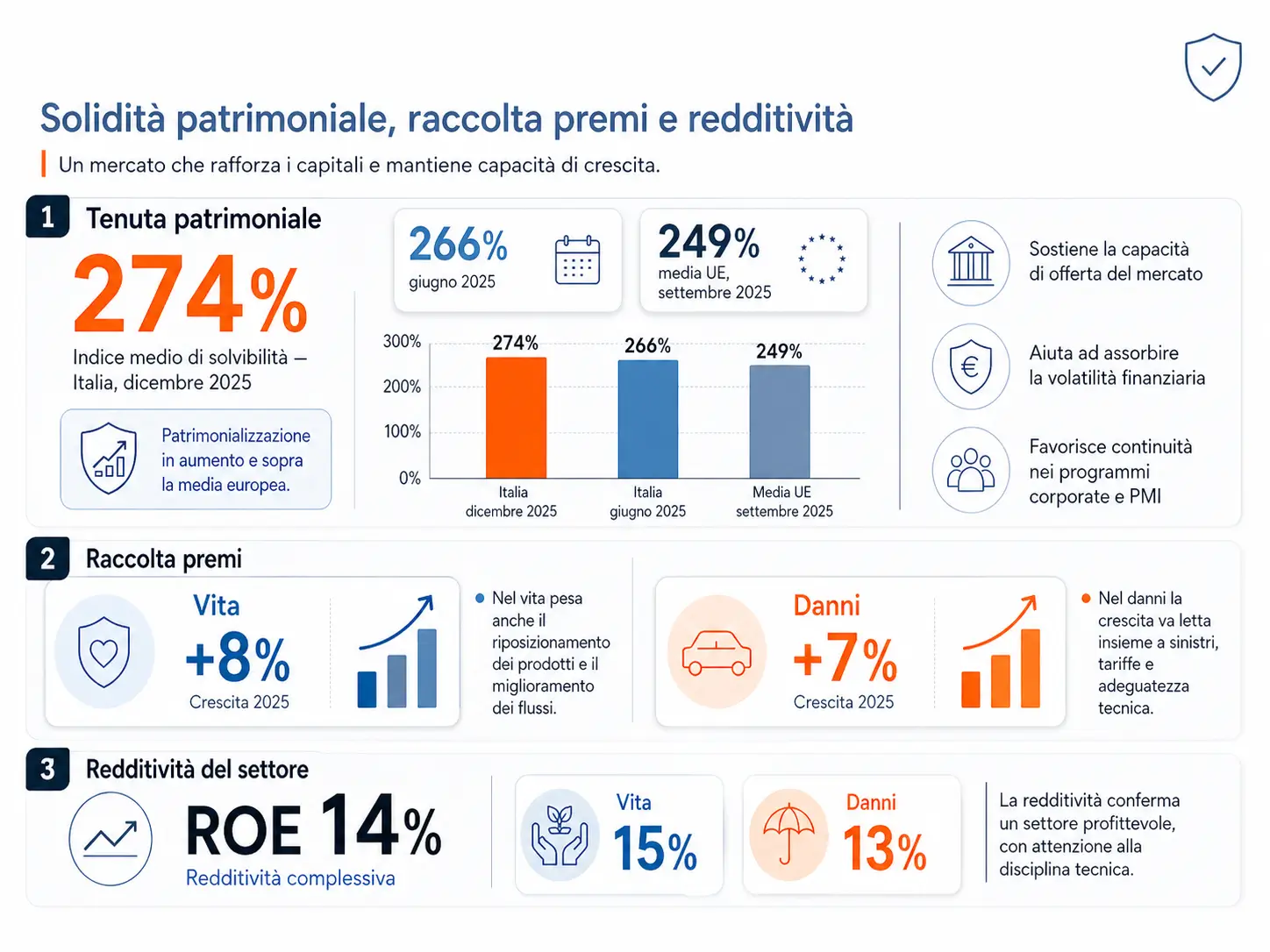

Il primo dato rilevante riguarda la tenuta patrimoniale. A dicembre 2025 l’indice medio di solvibilità del settore assicurativo italiano si attestava al 274%, in aumento rispetto al 266% di giugno. Il confronto europeo rafforza la lettura positiva: a settembre 2025 la media europea era pari al 249%.

Per compagnie, broker e intermediari questo livello di patrimonializzazione non è soltanto un indicatore di vigilanza. È un elemento che incide sulla capacità del mercato di sostenere l’offerta, assorbire volatilità finanziaria e mantenere continuità nei programmi assicurativi, soprattutto nei segmenti corporate e PMI più esposti a rischi complessi.

Anche la raccolta premi sostiene il quadro. Nel 2025 il comparto vita ha registrato un incremento dell’8%, mentre il ramo danni è cresciuto del 7%. La redditività complessiva del settore ha raggiunto un ROE del 14%, con il vita al 15% e il danni al 13%.

La dinamica dei premi indica un mercato ancora capace di attrarre domanda assicurativa, ma va letta con attenzione. Nel vita il dato riflette anche il riposizionamento dei prodotti e il miglioramento dei flussi. Nel danni, invece, la crescita dei premi deve essere valutata insieme alla frequenza e al costo dei sinistri, alle revisioni tariffarie e all’adeguatezza tecnica delle garanzie.

Portafogli finanziari sotto osservazione con il rialzo dei rendimenti

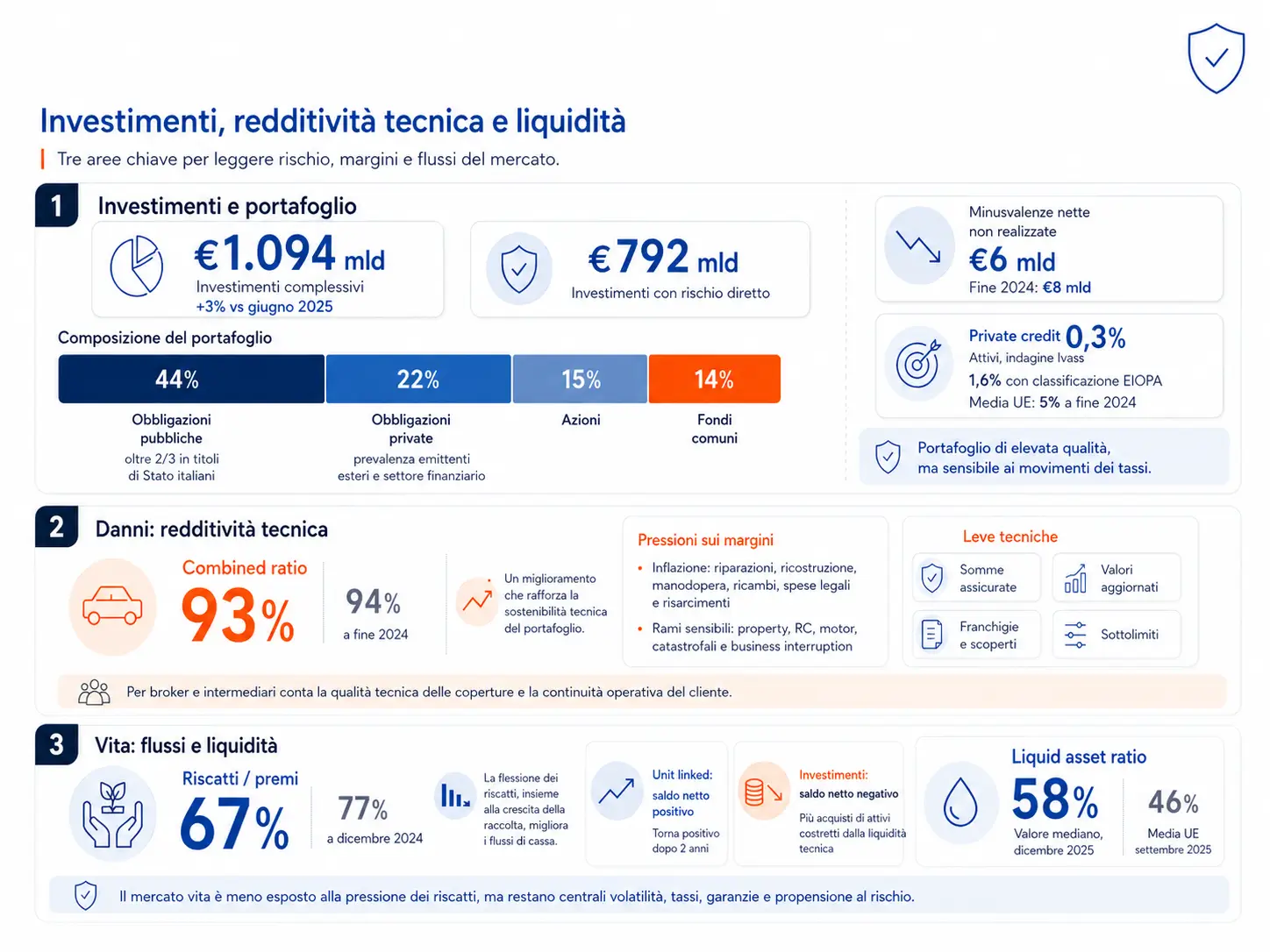

Alla fine del 2025 gli investimenti complessivi delle assicurazioni italiane ammontavano a 1.094 miliardi di euro, in aumento del 3% rispetto a giugno. Gli investimenti per i quali le compagnie sopportano direttamente il rischio erano pari a 792 miliardi e risultavano fortemente concentrati in obbligazioni pubbliche, pari al 44% del totale. Oltre due terzi di questa componente era costituita da titoli di Stato italiani.

La composizione del portafoglio resta quindi un punto centrale nella lettura del rischio assicurativo. Le obbligazioni private rappresentavano il 22% degli investimenti, in prevalenza emesse da società estere, con una quota significativa riferita al settore finanziario. Gli investimenti azionari erano pari al 15% del totale, mentre quelli in fondi comuni si attestavano al 14%.

La qualità degli attivi appare elevata, ma il movimento dei tassi può incidere sulla redditività contabile e sulla percezione di solidità del mercato. Le minusvalenze nette non realizzate si sono ridotte a 6 miliardi a dicembre 2025, dagli 8 miliardi di fine 2024. Il miglioramento, però, potrebbe essere messo sotto pressione da un nuovo aumento dei rendimenti dei titoli pubblici.

Il tema non riguarda solo le direzioni finanziarie delle compagnie. Per la distribuzione assicurativa, la stabilità dei portafogli e la gestione delle minusvalenze latenti incidono sulla capacità delle imprese di mantenere politiche assuntive coerenti, soprattutto nei rami a maggiore assorbimento di capitale o nei programmi pluriennali più sensibili al costo del capitale.

Un ulteriore elemento riguarda il private credit. L’esposizione diretta e indiretta delle compagnie italiane risulta marginale, circa lo 0,3% degli attivi secondo un’indagine Ivass su un campione rappresentativo. Con una classificazione più ampia proposta da EIOPA, l’esposizione salirebbe all’1,6% degli attivi, comunque inferiore alla media europea del 5% alla fine del 2024.

Nel danni il combined ratio migliora, ma l’inflazione resta un fattore tecnico

Il comparto danni mostra un miglioramento della redditività tecnica. Il combined ratio è sceso al 93%, dal 94% di fine 2024. È un dato positivo, perché misura il rapporto tra oneri, spese di gestione e premi di competenza, quindi offre una lettura immediata della sostenibilità tecnica del portafoglio.

La riduzione del combined ratio, tuttavia, non elimina la pressione sui margini. Un eventuale aumento dell’inflazione potrebbe riflettersi sui costi di riparazione, ricostruzione, manodopera, ricambi, spese legali e risarcimenti. Nei rami property, responsabilità civile, motor, rischi catastrofali e business interruption, la qualità delle somme assicurate, l’aggiornamento dei valori e la corretta definizione di franchigie, scoperti e sottolimiti diventano leve tecniche sempre più rilevanti.

Per broker e intermediari, il punto non è soltanto accompagnare il cliente nel rinnovo della copertura. Diventa necessario leggere il contratto come parte di una strategia di continuità operativa: adeguatezza dei massimali, coerenza delle basi di calcolo, esposizioni non dichiarate, clausole di indicizzazione, tempi di indennizzo e possibili scoperture nei danni indiretti.

Vita, riscatti e liquidità: il riequilibrio passa dai flussi

Nel vita il segnale più rilevante arriva dai riscatti. Il rapporto tra riscatti e premi è sceso al 67% alla fine del 2025, dal 77% di dicembre 2024, sia per i prodotti unit linked sia per quelli tradizionali. La flessione dei riscatti, insieme alla crescita della raccolta, ha generato un miglioramento dei flussi di cassa delle imprese assicurative.

Il saldo netto dei prodotti unit linked è tornato positivo dopo due anni. Nello stesso tempo il saldo netto degli investimenti è tornato negativo, per effetto delle maggiori uscite destinate all’acquisto di attivi, sostenute dalla liquidità generata dai flussi tecnici dei comparti vita e danni.

La liquidità resta un punto di forza. A dicembre 2025 il liquid asset ratio delle compagnie italiane era stabile rispetto a giugno, con un valore mediano del 58%, superiore al livello europeo del 46% rilevato a settembre 2025.

Per la consulenza assicurativa, questa dinamica segnala un mercato vita meno esposto alla pressione dei riscatti rispetto alla fase precedente. Ma la relazione con il cliente resta delicata: volatilità dei mercati, tassi, garanzie finanziarie e propensione al rischio continuano a influenzare la domanda di prodotti tradizionali, unit linked e soluzioni di protezione patrimoniale.

Per la distribuzione conta la qualità della lettura del rischio

Il messaggio del Rapporto è chiaro: il settore assicurativo italiano è solido, ma opera in un contesto in cui capitale, investimenti, inflazione e liquidità sono sempre più interdipendenti. La stabilità patrimoniale consente alle compagnie di affrontare scenari complessi da una posizione favorevole, ma non neutralizza i rischi derivanti dai mercati finanziari e dal costo crescente dei sinistri.

Per la distribuzione professionale, questa fase richiede una lettura più tecnica dei bisogni assicurativi. La crescita dei premi non basta a indicare un mercato più protetto. Conta la qualità della copertura, la sostenibilità del portafoglio, la precisione delle informazioni in fase di sottoscrizione e la capacità di anticipare l’impatto economico dei rischi.

Il brokeraggio assicurativo si muove quindi in uno spazio più consulenziale: interpretare la solidità delle compagnie, comprendere i vincoli tecnici dell’offerta, spiegare al cliente perché alcune condizioni cambiano e costruire programmi assicurativi coerenti con un ciclo di rischio meno prevedibile.