Un Comparto che Cresce, e Non si Ferma

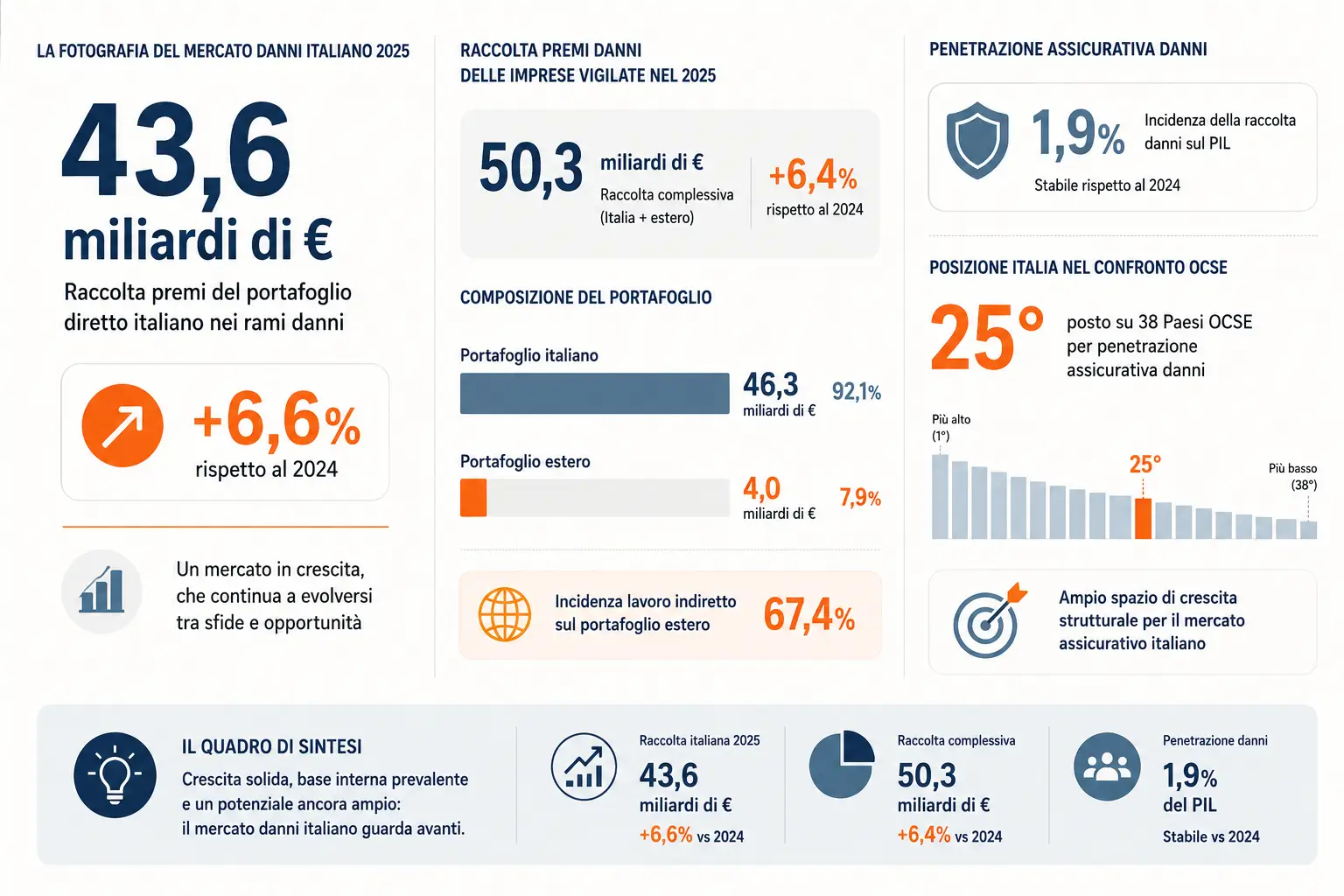

Quarantatré virgola sei miliardi di euro. È questo il valore della raccolta premi del portafoglio diretto italiano nei rami danni nel 2025, in crescita del 6,6% rispetto al 2024. Un numero che, letto da solo, rischia di non dire nulla. Ma che, inserito nel contesto che la Relazione Annuale IVASS 2025 delinea con chirurgica precisione, racconta invece una storia molto più densa, piena di tensioni, opportunità e trasformazioni strutturali che il mercato assicurativo italiano sta attraversando in modo lento ma inesorabile.

La raccolta danni complessiva delle imprese vigilate, comprensiva del portafoglio estero, raggiunge i 50,3 miliardi di euro, in aumento del 6,4%. Il portafoglio italiano rimane la componente prevalente con 46,3 miliardi, mentre quello estero si attesta a 4 miliardi con una significativa incidenza del lavoro indiretto, pari al 67,4%. L’incidenza della raccolta danni sul PIL rimane stabile all’1,9%, un dato che non deve essere letto con eccessiva soddisfazione: l’Italia si colloca al 25° posto tra i Paesi OCSE per penetrazione assicurativa danni, un’indicazione precisa di quanto spazio di crescita strutturale il mercato abbia ancora davanti a sé. Un gap che, per chi sa leggerlo con gli occhi giusti, è prima di tutto un’opportunità.

Il Sorpasso Silenzioso: il Non Auto Prende il Comando

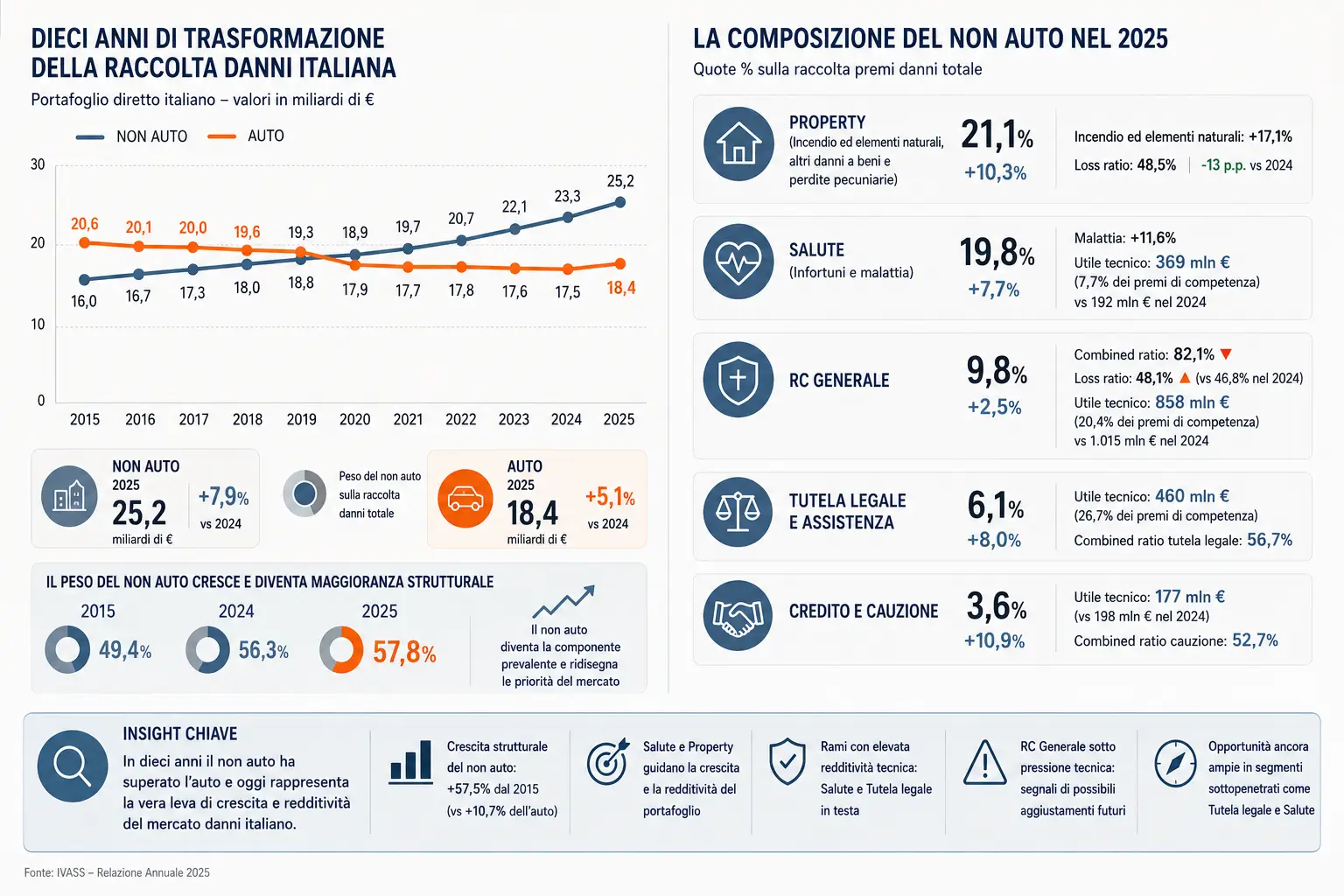

Guardando l’andamento della raccolta premi dei rami danni nel portafoglio diretto italiano nell’arco di un decennio, emerge con chiarezza una trasformazione che non ha fatto rumore ma che ha cambiato profondamente la fisionomia del mercato. Il comparto auto e quello non auto, che fino a non molti anni fa si muovevano su livelli ben distinti, si sono progressivamente avvicinati fino a invertire i loro pesi relativi. Nel 2025 il non auto vale 25,2 miliardi di euro, in crescita del 7,9%, contro i 18,4 miliardi dell’auto, cresciuta del 5,1%. Due velocità diverse, due traiettorie che si sono incrociate e che oggi disegnano un mercato profondamente diverso da quello di dieci anni fa.

Il peso del non auto sulla raccolta danni totale raggiunge nel 2025 il 57,8%, in crescita rispetto al 56,3% del 2024 e in netto contrasto con il 49,4% di un decennio fa. Una maggioranza strutturale, ormai consolidata, che ridisegna completamente le priorità del mercato e impone a tutti gli operatori, compagnie, intermediari e professionisti del rischio, di aggiornare la propria mappa mentale del settore. Il mercato danni italiano non è più il mercato dell’auto con qualcos’altro intorno. È diventato qualcosa di più complesso, più articolato e, per certi versi, molto più interessante.

Il Non Auto: Dove il Mercato Cresce Davvero

È nel comparto non auto che si gioca la partita più interessante. Analizzando la composizione percentuale dei principali segmenti dei rami danni negli ultimi dieci anni, emerge un’evoluzione profonda nella struttura del portafoglio italiano che merita di essere letta con attenzione.

Il comparto property, che comprende incendio ed elementi naturali, altri danni a beni e perdite pecuniarie, cresce del 10,3% nel 2025, raggiungendo il 21,1% della produzione danni complessiva. Il ramo incendio ed elementi naturali, in particolare, segna un incremento del 17,1%, favorito in misura significativa dall’entrata in vigore progressiva dell’obbligo assicurativo contro le catastrofi naturali per le imprese italiane. E non si tratta solo di raccolta: parallelamente alla crescita dei premi, il ramo registra un netto miglioramento della qualità tecnica, con il loss ratio che scende al 48,5%, tredici punti percentuali in meno rispetto all’anno precedente. Un ramo che cresce e contemporaneamente migliora la propria gestione del rischio: un segnale che il mercato ha trovato un equilibrio più solido tra tariffe e sinistralità.

Il comparto salute, che include infortuni e malattia, cresce del 7,7% e raggiunge il 19,8% della raccolta totale danni. Il solo ramo malattia segna un +11,6%, con un utile tecnico che raggiunge i 369 milioni di euro, pari al 7,7% dei premi di competenza, in netta crescita rispetto ai 192 milioni del 2024. È il comparto storicamente più profittevole in termini relativi, e il 2025 ne conferma la solidità in modo inequivocabile. In un Paese che invecchia, con un Servizio Sanitario Nazionale sotto pressione crescente e una domanda di coperture integrative in costante espansione, il ramo malattia è destinato a guadagnare terreno ancora a lungo. Non è un tema da lasciare ai margini del dibattito professionale: è una delle grandi opportunità strutturali del prossimo decennio.

La RC generale, con una quota del 9,8% e una crescita del 2,5%, frena rispetto agli anni precedenti. Il combined ratio peggiora all’82,1%, con il loss ratio che sale al 48,1% rispetto al 46,8% del 2024. L’utile tecnico cala da 1.015 a 858 milioni di euro, pur mantenendo un’incidenza sui premi di competenza pari al 20,4%. Un ramo ancora solidamente redditizio, ma che mostra segnali di pressione tecnica che meritano attenzione e che probabilmente anticipano un ciclo di repricing nei prossimi anni.

Il comparto tutela legale e assistenza si conferma il più profittevole in termini relativi, con un risultato tecnico di 460 milioni di euro, pari al 26,7% dei premi di competenza, e una crescita della raccolta dell’8%. Il ramo tutela legale presenta un combined ratio del 56,7%, uno dei valori più bassi dell’intero mercato danni. Un ramo di nicchia, senza dubbio, ma di qualità tecnica eccezionale e con margini di penetrazione ancora molto ampi nel tessuto produttivo italiano, dove la cultura della tutela legale come strumento di gestione del rischio è ancora largamente sottosviluppata.

Il comparto credito e cauzione mostra un utile tecnico di 177 milioni di euro, in flessione rispetto ai 198 milioni del 2024, con una raccolta in crescita del 10,9%. Un segmento che si espande, ma che registra una leggera compressione della redditività relativa, con un combined ratio del 52,7% per il ramo cauzione. Un ramo da tenere sotto osservazione, soprattutto in un contesto macroeconomico che resta incerto.

La Salute Tecnica del Mercato: Meglio della Media, Meglio di Prima

Uno degli aspetti più significativi che emerge dall’analisi del 2025 riguarda la qualità tecnica complessiva del comparto non auto. Il combined ratio dei rami diversi dalla RC auto scende all’85%, dal 87,3% del 2024, con un miglioramento guidato dal loss ratio che si attesta al 51,5% rispetto al 54,4% dell’anno precedente. Un risultato che non è solo il frutto di un anno favorevole in termini di sinistralità, ma di una gestione tecnica complessivamente più matura e consapevole.

Ciò che colpisce di più, però, non è tanto il miglioramento della media quanto la riduzione della variabilità tra le singole imprese. Guardando la distribuzione dei loss ratio e degli expense ratio impresa per impresa, si nota come la dispersione si stia riducendo: le performance migliori e peggiori si avvicinano al centro, segnalando che il miglioramento non è concentrato in pochi grandi attori ma si diffonde nel sistema. Il mercato danni italiano, nel suo complesso, sta imparando a gestire il rischio con maggiore efficacia e con una distribuzione più uniforme delle competenze tecniche.

L’expense ratio, che raggiunge il 33,5%, mostra invece una lieve crescita. È un segnale su cui vale la pena riflettere: mentre la gestione dei sinistri migliora, i costi di acquisizione e gestione crescono. Una dinamica che il mercato dovrà presidiare con cura nei prossimi anni, soprattutto in un contesto in cui la pressione concorrenziale degli operatori esteri tende a erodere i margini sui rami più standardizzati.

I Canali Distributivi: Il Broker Cresce, il Digitale Avanza

Dieci anni di evoluzione dei canali distributivi nel comparto danni raccontano una storia di lenta ma inesorabile trasformazione, che merita di essere analizzata con cura da chi opera nella distribuzione assicurativa.

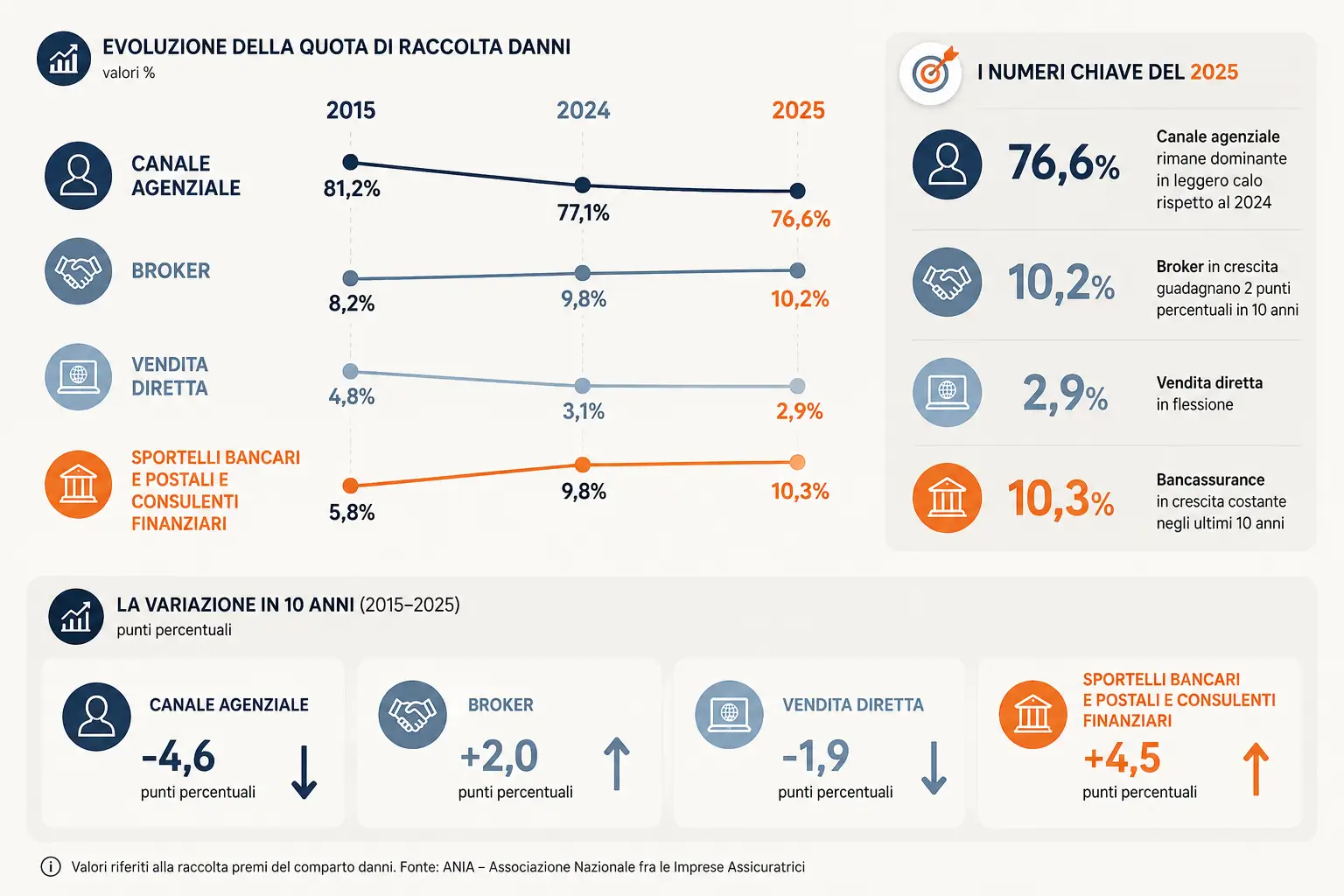

Il canale agenziale rimane dominante con una quota del 76,6% della raccolta totale danni, in leggero calo rispetto al 77,1% del 2024. La discesa è costante e strutturale: nel 2015 era all’81,2%. Un declino lento ma inequivocabile, che riflette la crescente concorrenza degli altri canali e la trasformazione del modello di distribuzione assicurativa italiano. Non si tratta di una crisi del canale agenziale, che resta di gran lunga il più importante, ma di un riequilibrio progressivo che ridisegna i confini competitivi della distribuzione.

Il dato più rilevante per chi legge queste pagine riguarda i broker. La loro quota nel comparto danni si attesta al 10,2% nel 2025, rispetto all’8,2% del 2015. In dieci anni, i broker hanno guadagnato due punti percentuali di quota, in modo costante e senza scossoni. Un trend che riflette la crescente complessità dei rischi industriali e commerciali, la domanda di consulenza indipendente da parte delle imprese e la capacità del canale di proporsi come aggregatore di valore nella gestione dei rischi complessi. La quota del 10,2% è ancora modesta rispetto al peso degli agenti, ma la direzione è chiara e il segmento di clientela servito, quello corporate e dei rischi industriali, è esattamente dove il valore aggiunto della consulenza professionale è più elevato e più riconosciuto dal mercato.

La vendita diretta, che nel 2015 rappresentava il 4,8% della raccolta danni, si attesta oggi al 2,9%, con una flessione che riflette la maggiore complessità media dei prodotti collocati e il progressivo spostamento verso rami dove la consulenza è imprescindibile. Gli sportelli bancari e postali, insieme ai consulenti finanziari, raggiungono il 10,3%, in crescita rispetto al 9,8% del 2024 e rispetto al 5,8% di dieci anni fa. La bancassurance danni, ancora relativamente giovane in Italia rispetto ad altri mercati europei, mostra segnali di sviluppo costante che nei prossimi anni potrebbero accelerare, soprattutto nei rami salute e protezione della persona.

Il Peso Crescente delle Imprese Estere: Un Mercato Sempre Più Aperto

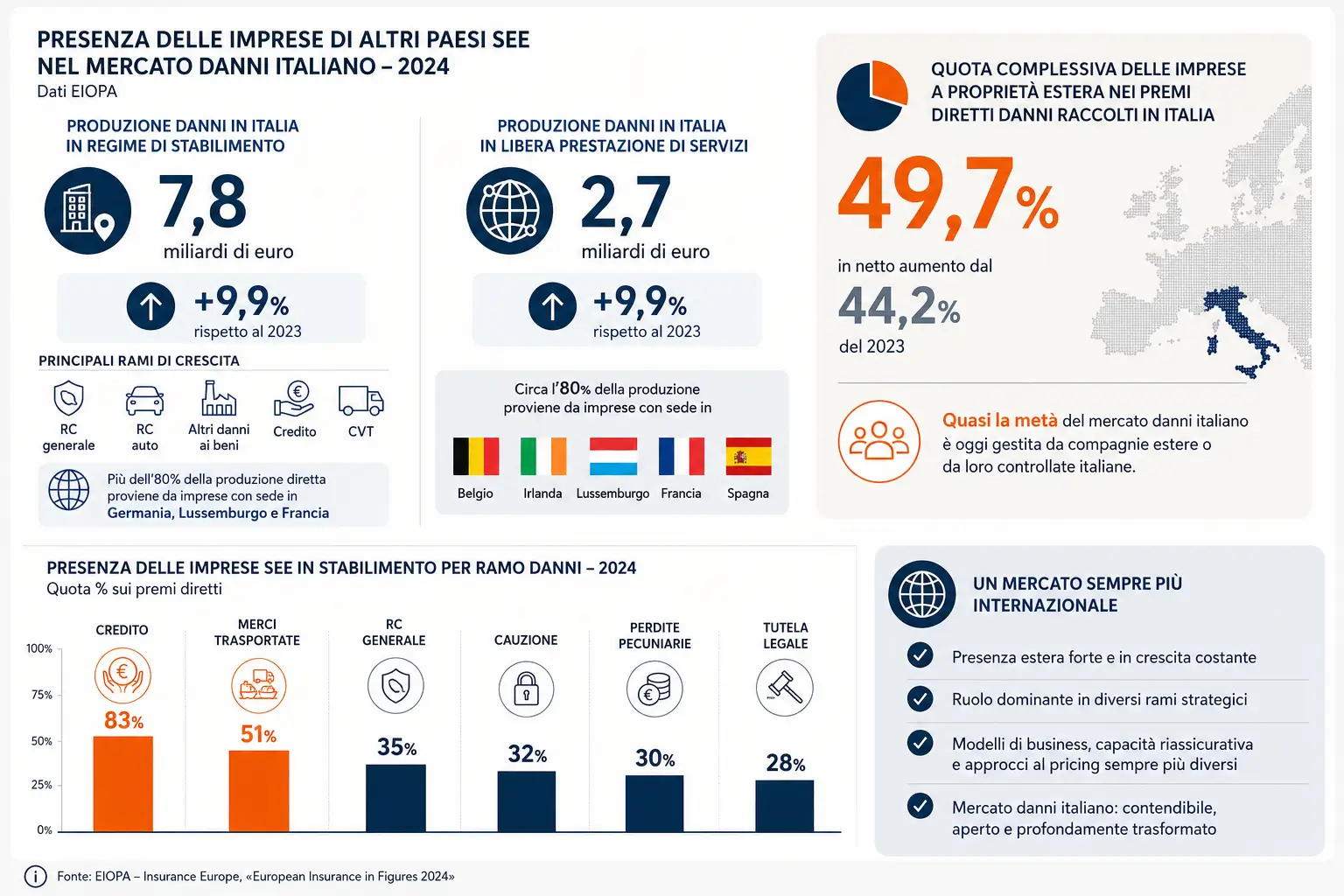

Uno degli aspetti meno discussi del mercato danni italiano è il peso crescente delle imprese di altri Paesi SEE che operano sul territorio nazionale, sia in regime di stabilimento che in libera prestazione di servizi. I dati EIOPA del 2024 raccontano una storia di internazionalizzazione accelerata che ha pochi precedenti nel recente passato.

La produzione danni in Italia delle imprese SEE in regime di stabilimento si attesta nel 2024 a 7,8 miliardi di euro, in crescita del 9,9% rispetto al 2023. Una crescita consistente, concentrata principalmente nei rami RC generale, RC auto, altri danni ai beni, credito e CVT. Più dell’80% di questa produzione diretta è riconducibile a imprese con sede legale in Germania, Lussemburgo e Francia. Le imprese a controllo estero operanti in libera prestazione di servizi aumentano la produzione danni del 9,9%, con una raccolta di 2,7 miliardi, proveniente per circa l’80% da imprese con sede in Belgio, Irlanda, Lussemburgo, Francia e Spagna.

La quota complessiva delle imprese a proprietà estera nei premi diretti danni raccolti in Italia raggiunge il 49,7%, in netto aumento dal 44,2% del 2023. Un dato di assoluto rilievo: quasi la metà del mercato danni italiano è oggi gestita da compagnie estere o da loro controllate italiane. Un fenomeno che non può essere liquidato come una statistica di contorno: è la fotografia di un mercato profondamente cambiato nella sua struttura proprietaria e competitiva.

Su alcuni rami la presenza estera è addirittura dominante. Nel ramo credito, la quota delle imprese SEE in stabilimento raggiunge l’83%. Nel ramo merci trasportate, il 51%. Nei rami RC generale, cauzione, perdite pecuniarie e tutela legale la presenza oscilla tra il 28% e il 35%. Cifre che non lasciano spazio a letture rassicuranti: il mercato danni italiano è contendibile, aperto e già largamente presidiato da operatori internazionali che portano con sé modelli di business, capacità riassicurativa e approcci al pricing molto diversi da quelli tradizionali italiani.

La Catastrofe Naturale: Il Grande Cambiamento Strutturale

Nessuna analisi del mercato danni italiano nel 2025 può prescindere dal fenomeno che ne ha modificato in modo più profondo la struttura: l’introduzione dell’obbligo assicurativo contro i rischi catastrofali per le imprese. Una norma introdotta dalla Legge di Bilancio 2024 che ha trovato piena attuazione nel corso del 2025, con scadenze differenziate per grandi, medie e piccole imprese, e con una proroga al 31 dicembre 2026 per le imprese della pesca e dell’acquacoltura.

L’effetto sul ramo incendio ed elementi naturali è già evidente nei dati: +17,1% di raccolta nel 2025, con un combined ratio in netto miglioramento al 95,6%. Il monitoraggio IVASS sulle polizze cat-nat mostra circa 700 mila contratti sottoscritti a fine aprile 2026, rispetto ai 289 mila rilevati a luglio 2025. Un’accelerazione rapida, ma ancora molto distante dal potenziale bacino di 4,5 milioni di imprese obbligate.

La fotografia che emerge è quella di un mercato ancora largamente incompiuto: la diffusione delle polizze cat-nat è maggiore tra le imprese medio-grandi, con penetrazione più contenuta tra le piccole e micro imprese. Anche il livello dei premi riflette in modo significativo il rischio sottostante, con il rischio sismico che rappresenta il principale driver di prezzo: nelle zone a maggiore esposizione sismica i premi sono sensibilmente più elevati, e le imprese di grandi dimensioni beneficiano di condizioni economicamente più favorevoli per effetto delle economie di scala.

Nei prossimi anni questo segmento rappresenterà simultaneamente una sfida regolamentare, una priorità di mercato e un banco di prova per le competenze specialistiche dei professionisti del risk management. Chi oggi investe nella comprensione profonda dei rischi catastrofali, nella perizia dei danni e nella gestione dei sinistri complessi si posiziona su uno dei fronti più dinamici del mercato danni italiano.

La Prima Uscita nel 2026: Il Mercato Rallenta ma Mantiene la Rotta

Nel primo trimestre 2026 la raccolta premi del portafoglio diretto italiano del comparto danni raggiunge gli 11,3 miliardi di euro, in crescita del 4,5%, in rallentamento rispetto al +8,5% registrato nello stesso periodo del 2025. Un rallentamento fisiologico dopo anni di crescita sostenuta, che non indica inversione di tendenza ma semplicemente una normalizzazione del ritmo di espansione, coerente con un mercato che ha già corso molto e che ora consolida i guadagni.

La gerarchia dei rami che emergono con maggiore vivacità nel primo trimestre 2026 è istruttiva e coerente con le tendenze già osservate nell’anno precedente: il ramo malattia guida con un +11,5%, seguito dall’assistenza con un +7,8%, dall’incendio ed elementi naturali con un +6,2% e dal CVT con un +6%. I rami RC generale, infortuni e altri danni ai beni mostrano incrementi più contenuti, tra il 2,7% e il 2,8%. La traiettoria del non auto rimane dunque più solida di quella dell’intero comparto, confermando che la diversificazione del portafoglio danni è una tendenza robusta e non un fenomeno contingente.

Vale la pena segnalare che nel primo trimestre 2026 la raccolta diretta delle imprese SEE operanti in Italia in regime di stabilimento sfiora i 2,5 miliardi, pari al 17,8% del totale, in leggera riduzione dal 18,4% dello stesso periodo del 2025. Un segnale che la pressione concorrenziale delle imprese estere, pur rimanendo elevata, mostra qualche primo segno di stabilizzazione. Ma è presto per parlare di inversione di tendenza.

Cosa Ci Dice Davvero il 2025

La lettura attenta dei dati della raccolta premi danni del 2025 offre materiale abbondante per riflessioni che vanno ben oltre la semplice cronaca dei numeri.

Il mercato danni italiano cresce, è redditizio e si diversifica. Il non auto diventa il centro di gravità del comparto, il comparto salute si consolida come il più profittevole in termini relativi, il cat-nat introduce un nuovo asse di sviluppo che nei prossimi anni si farà sentire con forza crescente. La qualità tecnica media migliora, la variabilità tra le imprese si riduce, le riserve crescono in linea con la raccolta.

Ma è il quadro competitivo il dato che più dovrebbe fare riflettere chi opera nel settore. La quota delle imprese estere supera il 49% della raccolta totale. Alcuni rami sono già dominati da player internazionali. Il mercato italiano è aperto, contendibile, esposto a una concorrenza che opera con strutture di costo diverse, accesso a capacità riassicurativa globale e modelli di business spesso più agili di quelli tradizionali domestici.

In questo contesto, i broker italiani crescono, lentamente ma con continuità. La direzione è quella giusta. Il tipo di clientela che i broker servono, quella corporate e quella dei rischi industriali complessi, è esattamente il segmento dove la concorrenza internazionale è più intensa e dove la consulenza indipendente e specializzata esprime il suo massimo valore aggiunto. Non è una coincidenza. È il segnale che il mercato premia chi sa andare in profondità, chi conosce davvero i rischi che assiste e chi è in grado di costruire soluzioni su misura in un panorama competitivo sempre più affollato e sofisticato.