C’è una generazione che muove l’economia italiana senza che quasi nessuno la chiami per nome. Sono gli over 50, i cosiddetti Longennial, un termine che fonde longevità e attitudine generazionale, e che la seconda edizione dell’indagine demoscopica curata da Itinerari Previdenziali e Format Research restituisce finalmente in tutta la sua complessità. Cinquemila e centoventi interviste realizzate tra ottobre e novembre 2025, un campione statisticamente rappresentativo della popolazione italiana dai 50 anni in su, stratificato per genere, classe di età e macroarea geografica. Il risultato è un ritratto preciso, a tratti sorprendente, di una fascia di popolazione che vale la pena conoscere davvero, soprattutto per chi opera nel settore assicurativo.

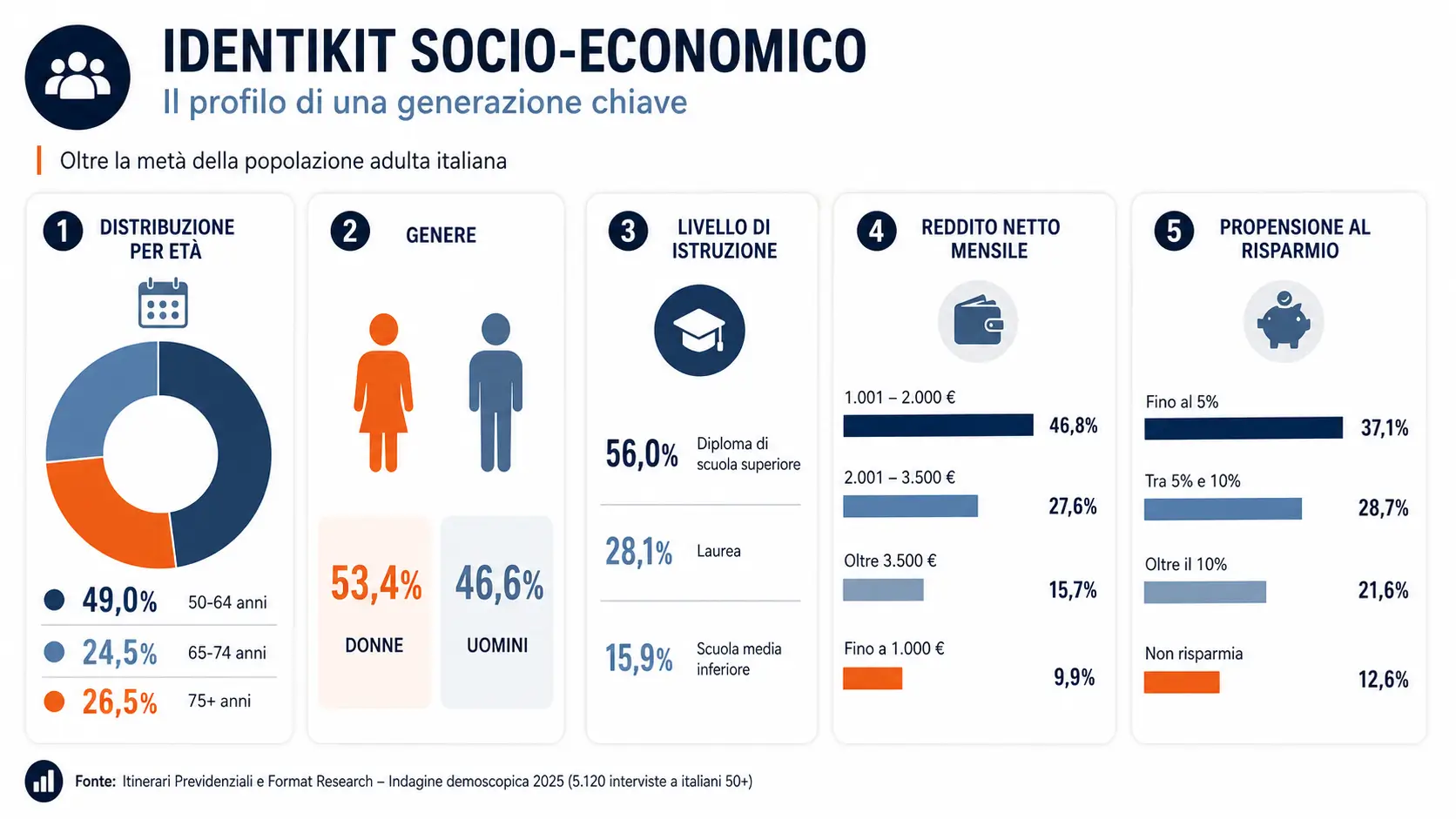

Parliamo di oltre la metà della popolazione adulta italiana. Il 49% ha tra i 50 e i 64 anni, il 24,5% tra i 65 e i 74, e il 26,5% ha superato i 75. Una popolazione lievemente più femminile (53,4%), distribuita in modo abbastanza omogeneo sul territorio nazionale, con il Nord-Ovest al 27,4%, il Nord-Est al 19,9%, il Centro al 20,3%, il Sud al 21,8% e le Isole al 10,6%. Il livello di istruzione è medio-alto: oltre la metà possiede un diploma di scuola superiore (56%) e quasi un terzo un titolo universitario (28,1%). Solo il 15,9% si ferma alla scuola media inferiore.

Sul piano economico, quasi la metà degli intervistati dichiara un reddito netto mensile compreso tra 1.001 e 2.000 euro (46,8%), il 27,6% tra 2.001 e 3.500 euro, il 15,7% oltre i 3.500, e il 9,9% sotto i 1.000 euro. Dati che, letti insieme alla propensione al risparmio, disegnano un profilo tutt’altro che marginale: oltre l’85% dichiara di accantonare una quota del proprio reddito, il 37,1% fino al 5%, il 28,7% tra il 5% e il 10%, il 21,6% oltre il 10%. Solo il 12,6% non risparmia affatto.

Una generazione che regge il welfare informale

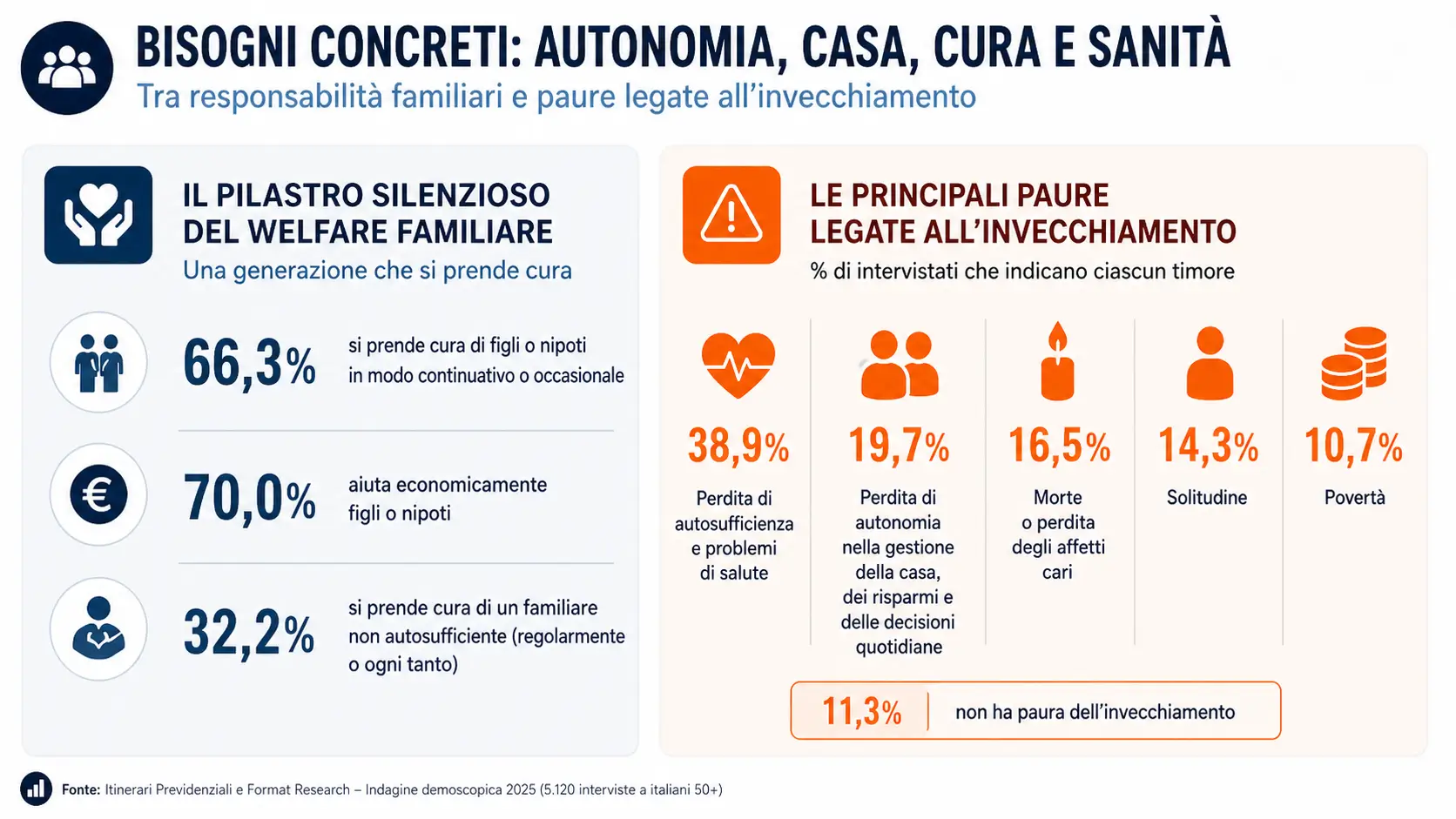

Prima di parlare di assicurazioni, bisogna capire chi sono questi Longennial nella vita reale. Sono, prima di tutto, il pilastro silenzioso del welfare familiare italiano. Oltre due terzi di loro si prendono cura di figli o nipoti in modo continuativo o occasionale. Il 40,3% lo fa regolarmente per buona parte dell’anno, percentuale in crescita rispetto al 35,6% rilevato nella prima edizione del 2022. Solo il 18,7% dichiara di non svolgere alcuna funzione di cura, mentre il 13,7% non ha figli o nipoti. E non si tratta solo di cura diretta: oltre il 70% aiuta economicamente figli o nipoti, il 32% in modo regolare e il 41,1% ogni tanto, quando serve.

A questo si aggiunge la cura dei familiari fragili. Nel 2025, il 19,8% si prende cura regolarmente di un familiare non autosufficiente, il 12,4% lo fa ogni tanto. Complessivamente, più di 3 Longennial su 10 sono coinvolti in attività di caregiving familiare. Una generazione che non ha smesso di lavorare, che spesso è ancora attiva professionalmente, e che nel frattempo regge un sistema di protezione sociale informale su cui lo Stato fa affidamento senza dirlo apertamente. Questa è la fotografia. E già in questa fotografia si intuisce il profilo di chi ha bisogno di strumenti assicurativi seri, non di polizze preconfezionate.

La paura che non si nomina: perdere l’autonomia

L’indagine chiede direttamente ai Longennial cosa li spaventa dell’invecchiamento. La risposta è netta. L’88,7% dichiara di avere paura dell’invecchiamento, una quota sostanzialmente stabile rispetto al 2022. Il timore più diffuso, indicato dal 38,9% dei rispondenti e in crescita rispetto alla rilevazione precedente, è la perdita di autosufficienza e i problemi di salute. Al secondo posto la paura della morte o della perdita degli affetti cari (16,5%), al terzo la perdita di autonomia nella gestione della casa, dei risparmi e delle decisioni quotidiane (19,7%). La solitudine preoccupa il 14,3%, la povertà il 10,7%.

Solo l’11,3% dichiara di non avere paura dell’invecchiamento, una minoranza selezionata che sembra combinare buone condizioni economiche, buona salute e un senso di controllo sulla propria traiettoria di vita.

Questa mappa delle paure è la chiave di lettura di tutto il resto. Spiega la centralità attribuita alla casa, l’attenzione alla tecnologia per l’autonomia domestica, la prudenza economica, il ripiegamento sulla famiglia e la diffusa sfiducia verso il futuro. Il settore assicurativo, se vuole intercettare davvero questa domanda, deve partire da qui: da una generazione che non teme l’età in sé, ma la perdita di agency, la perdita della capacità di decidere, di gestirsi, di restare padrona di sé stessa.

Il longevity risk: la preoccupazione c’è, ma le soluzioni latitano

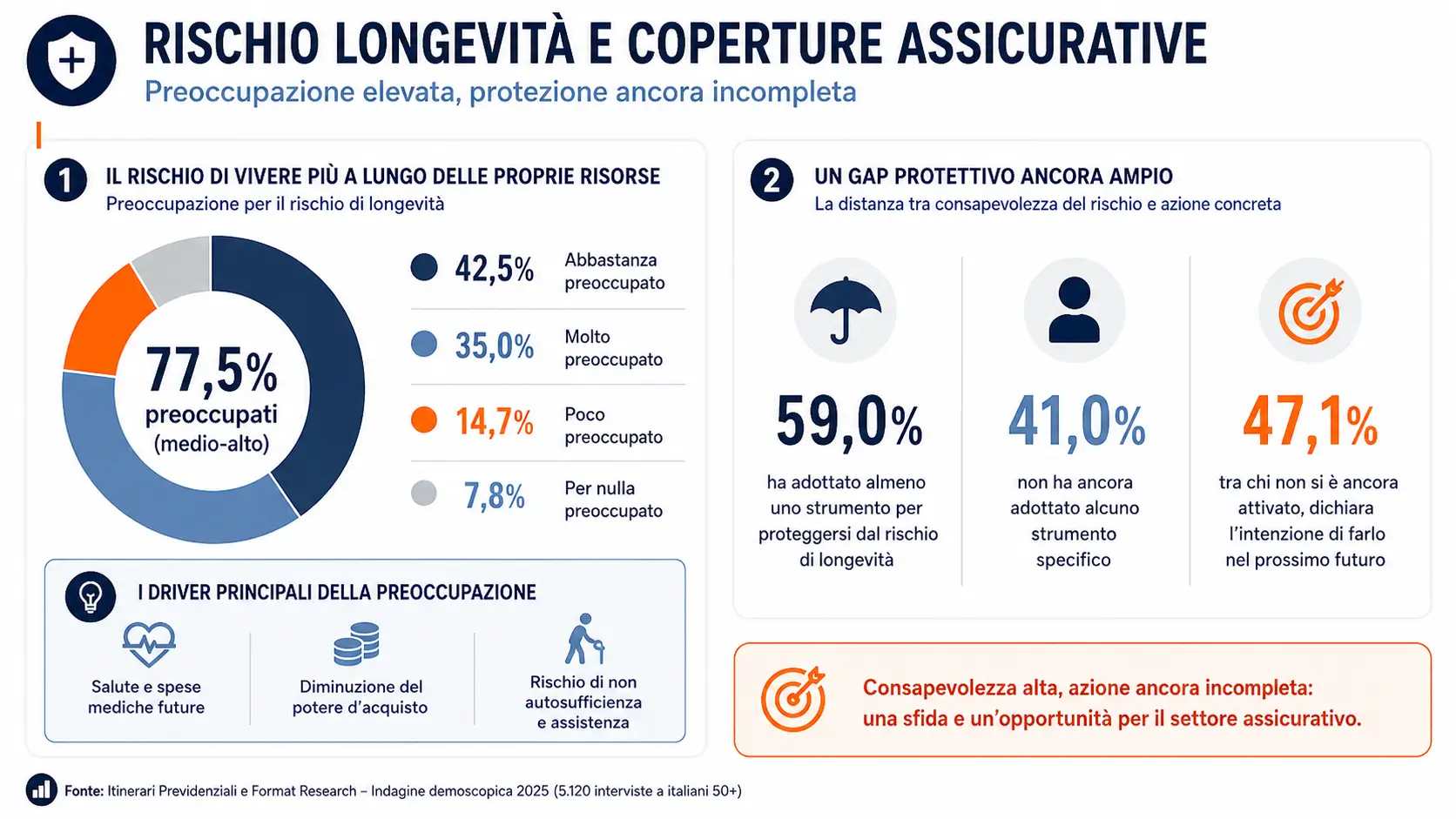

Veniamo al cuore della questione per chi opera nel settore assicurativo e del risk management. Il rischio di longevità, ovvero la possibilità concreta di vivere più a lungo delle risorse economiche disponibili, è percepito come una minaccia reale e diffusa. Il 77,5% degli intervistati dichiara un livello medio-alto di preoccupazione rispetto alla possibilità che, vivendo a lungo, i propri soldi non bastino a coprire le spese future, in particolare quelle legate a salute e assistenza. Nel dettaglio, il 42,5% si dice abbastanza preoccupato e il 35% molto preoccupato. Solo il 14,7% è poco preoccupato e appena il 7,8% non lo è per niente.

La preoccupazione è trasversale, ma con alcune accentuazioni significative. Le donne mostrano livelli di allarme leggermente più elevati degli uomini. La fascia 65-74 anni è quella con la quota più alta di abbastanza preoccupati, quasi la metà. Sud e Isole concentrano le percentuali più alte di molto preoccupati, mentre nel Nord-Ovest si registra una maggiore presenza di chi non è affatto preoccupato. Come prevedibile, il reddito è la variabile più discriminante: nelle fasce fino a 2.000 euro mensili la preoccupazione è altissima e polarizzata verso il massimo, con oltre la metà che si dichiara molto preoccupata. Oltre i 3.500 euro al mese, invece, prevale un basso livello di allarme, con oltre un quarto che non teme affatto l’insufficienza futura delle risorse.

La consapevolezza del rischio c’è. Quello che manca è la traduzione in strumenti di protezione adeguati. I Longennial affrontano l’invecchiamento prevalentemente come una questione di stile di vita: oltre il 74% dichiara di essersi mosso di più e di aver incrementato l’attività fisica, il 70,7% ha migliorato l’alimentazione, il 68,8% ha ridotto il consumo di alcolici, il 55% ha smesso di fumare. Sul piano economico e assicurativo, le scelte sono molto più rarefatte: solo il 20,8% ha sottoscritto un fondo pensione complementare, il 16,4% una polizza sanitaria integrativa, e appena l’8,6% ha attivato strumenti specifici per la non autosufficienza. Un dato che dovrebbe far riflettere chiunque operi in questo settore.

Il risparmio c’è, ma va nella direzione sbagliata

Tra coloro che dichiarano di avere risparmi, emerge un profilo di investimento orientato prevalentemente alla protezione e alla sicurezza. La scelta più diffusa riguarda le polizze assicurative (35,8%), ma si tratta spesso di polizze vita o di risparmio tradizionale, non di strumenti specifici per il rischio di longevità o di non autosufficienza. Seguono i titoli di Stato o le obbligazioni (25,6%) e i fondi comuni (25,3%). I fondi alternativi sono residuali (5%), così come le soluzioni non tradizionali (8,3%).

Vale la pena sottolineare che il 58,8% degli over 50 dichiara di non avere risparmi, solo un conto corrente. Una quota che cresce tra le donne (65,6%), tra gli over 74 (74,1%) e nel Sud (quasi due terzi). Tra coloro che hanno risparmi, l’84,9% gestisce direttamente il proprio patrimonio mobiliare senza delegare. Solo il 15,1% si affida a qualcuno: in quel caso, il 36,2% ricorre a un servizio private, il 31,4% alla banca e il 21,4% a un consulente finanziario dedicato. La delega cresce con il reddito: oltre i 3.500 euro mensili, quasi un quarto degli intervistati affida la gestione del patrimonio a terzi, con una netta prevalenza dei servizi private (59%).

La sanità: fiducia nel medico, sfiducia nel sistema

Il rapporto dei Longennial con la sanità è ambivalente e ricco di spunti per il mercato assicurativo integrativo. Poco più di 4 over 50 su 10 esprimono un giudizio positivo sul Servizio Sanitario Nazionale, mentre il 34,1% lo valuta sufficiente e il 23,9% lo giudica insufficiente. Il giudizio sul medico di medicina generale è invece molto più positivo: oltre il 70% lo valuta ottimo o buono, confermandone il ruolo di pilastro relazionale nella sanità di prossimità.

Le pratiche di prevenzione sono in crescita. Il 63,9% si sottopone a check-up durante l’anno, contro il 58,6% del 2022. Il 45,6% lo fa con cadenza almeno annuale (era il 40,2% nella rilevazione precedente). Il 60,3% ha già fatto esami e screening preventivi in virtù della propria anamnesi familiare. Solo il 17,9% dichiara di non volersi sottoporre a questo tipo di attività medica, in calo rispetto al 2022.

Sul fronte delle coperture integrative, meno di un quarto degli intervistati (22%) è iscritto a una forma di assistenza sanitaria integrativa. Il 48,7% si rivolge esclusivamente al SSN. Il 22,7% non aderisce alla sanità integrativa ma sostiene autonomamente spese private, pagando di tasca propria visite specialistiche o altre prestazioni. Il ricorso esclusivo al SSN cresce con l’età: oltre i 75 anni supera il 56%. Nelle aree del Nord e del Centro la diffusione di coperture integrative è relativamente più alta, mentre nel Mezzogiorno e nelle Isole il SSN rimane l’unico riferimento per la maggioranza.

La casa come asset strategico e come presidio dell’autonomia

Per i Longennial la casa non è solo un luogo in cui vivere. È la principale forma di ricchezza, il principale strumento di sicurezza e, sempre più, lo spazio da adattare in anticipo alle sfide dell’invecchiamento. L’82,5% dichiara di vivere in una casa di proprietà, dato stabile rispetto al 2022 (82,3%). Il 24,1% possiede altri immobili oltre alla residenza principale, quota in crescita rispetto al 21,6% del 2022.

Sul fronte tecnologico, il 79% ha già previsto, in modo rilevante, moderato o programmato, l’introduzione di nuove tecnologie per migliorare autonomia di movimento e sicurezza domestica. Solo il 21% non lo ha previsto. Il confronto con il 2022 mostra una crescita netta della quota di chi ha già pianificato interventi rilevanti: dal 17,9% al 25%. L’abitazione viene sempre più ripensata come spazio da adattare in anticipo alle traiettorie dell’invecchiamento, piuttosto che da modificare solo in risposta a eventi critici.

Quanto alla sostenibilità energetica, il 76,6% dichiara di prestare attenzione al risparmio energetico e alla sostenibilità ambientale nelle spese per l’abitazione. Il 35,1% lo fa sempre, il 41,5% qualche volta. La logica prevalente è quella della razionalità economica più che dell’ideologia: la sostenibilità viene perseguita quando è compatibile con la sicurezza finanziaria e con la percezione di ritorno dell’investimento.

Digitali ma non ingenui

Il 82,5% dei Longennial usa internet molto spesso, contro l’80,5% del 2022. Solo il 10,2% dichiara di non usarlo mai. Quasi 9 Silver su 10 hanno un qualche livello di accesso alla rete. L’utilizzo dei social media e delle app di messaggistica è pressoché universale tra chi usa internet: il 78,4% lo fa molto spesso, il 21,4% qualche volta. WhatsApp è di gran lunga lo strumento più utilizzato (93,2%), seguito da Facebook (67,1%), YouTube (28,6%) e Instagram (24,4%). LinkedIn e le piattaforme professionali restano marginali.

Per informarsi sull’attualità, la televisione rimane il canale principale (72,4%), ma internet si colloca stabilmente al secondo posto (55%). La stampa tradizionale è al 24,8%, la radio al 23,6%, i social media come fonte informativa al 20,5%.

Questa digitalizzazione diffusa ha implicazioni dirette per il settore assicurativo: i Longennial sono raggiungibili digitalmente, sono abituati a cercare informazioni online, ma si affidano ancora ai canali tradizionali e alla relazione umana per le decisioni più importanti. Non cercano la semplicità a tutti i costi: cercano la chiarezza e la fiducia.

Sfiducia nel futuro, non rassegnazione

Il quadro emotivo di questa generazione è segnato da una sfiducia strutturale verso il futuro che non può essere ignorata. Nel 2025, solo il 25,4% dei Longennial dichiara di nutrire fiducia nei confronti del futuro, mentre il 62,1% esprime apertamente sfiducia. Era il 53,3% nel 2022: nove punti percentuali di peggioramento in tre anni. Sul piano della soddisfazione economica personale, il 52,2% si dichiara abbastanza soddisfatto, ma il 42,6% si colloca in una zona di disagio percepito. La situazione politico-sociale convince ancora meno: solo il 27,9% si dice soddisfatto, mentre il 72,1% esprime insoddisfazione.

Eppure questa sfiducia non si traduce in passività. Il 77,8% degli over 50 immagina per sé un ruolo sociale attivo dopo il pensionamento. Il 42,8% punta su una sfera personale e culturale, il 21,3% su impegni lavorativi o professionali, il 13,7% su volontariato e associazionismo. Solo il 22,1% si rappresenta in una condizione di sostanziale passività. È una generazione che non ha smesso di progettare, ma ha ridimensionato le aspettative collettive per concentrarsi sulla difesa del proprio equilibrio individuale e familiare.

Cosa ci dice tutto questo per il settore assicurativo

L’indagine restituisce l’immagine di un target che chiede protezione più che performance, chiarezza più che complessità, prossimità più che abbondanza. E lo fa con dati che non lasciano spazio all’interpretazione: quasi 8 Longennial su 10 sono preoccupati dal rischio di longevità, meno di 1 su 10 ha sottoscritto una polizza per la non autosufficienza, meno di 1 su 4 ha una copertura sanitaria integrativa.

Il gap tra consapevolezza del rischio e adozione di strumenti di protezione adeguati è enorme. E questo gap è precisamente dove il settore assicurativo e il brokeraggio professionale hanno non solo un’opportunità commerciale, ma una responsabilità concreta. I Longennial non sono un target da convincere con campagne pubblicitarie elaborate: sono persone adulte, spesso istruite, abituate a gestire la complessità, che hanno bisogno di interlocutori competenti, di soluzioni comprensibili e di un rapporto fondato sulla fiducia. Il futuro della Longevity Economy non si gioca solo sulle pensioni o sull’assistenza domiciliare. Si gioca sulla capacità del settore assicurativo di diventare un alleato reale di questa generazione, di accompagnarla nelle scelte di pianificazione patrimoniale, di protezione sanitaria, di copertura del rischio di non autosufficienza. Di raccontare, finalmente, tutto ciò che gli altri non dicono.