Un mercato che non conosce frenate

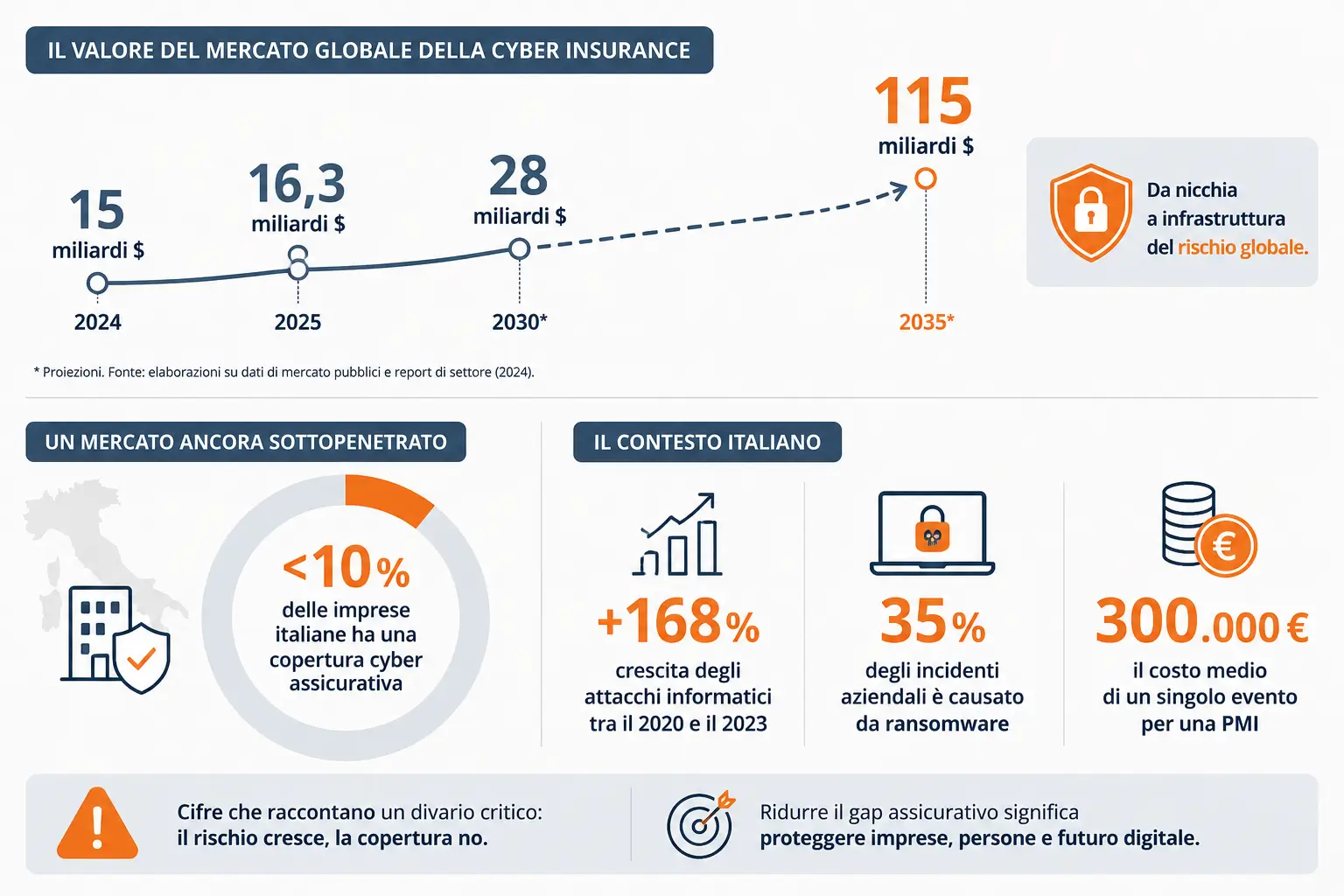

Proviamo a mettere un numero su tutto questo. Il mercato globale della cyber insurance valeva 15, miliardi di dollari nel 2024. Salirà a 16,3 miliardi nel 2025. E secondo le proiezioni più conservative, entro il 2030 si attesterà intorno ai 28 miliardi, con alcune stime che parlano addirittura di 115 miliardi entro il 2035. Non sono cifre campate in aria: sono il segnale di un’industria che ha smesso di essere di nicchia e sta diventando strutturale nell’architettura del rischio globale.

Eppure, nonostante questa corsa, il mercato assicurativo cyber rimane ancora largamente sottopenetrato. Meno del 10% delle imprese italiane dispone di una copertura specifica. In un Paese in cui gli attacchi informatici sono cresciuti del 168% tra il 2020 e il 2023, dove il ransomware rappresenta il 35% degli incidenti aziendali censiti, e dove un singolo evento può costare a una PMI anche 300.000 euro, questo dato dice tutto sulla distanza tra percezione del rischio e risposta assicurativa.

Il punto non è semplicemente quanto cresce il mercato, ma chi lo sta guidando, perché, e con quale visione. Ed è qui che la classifica globale inizia a raccontare una storia molto più interessante.

La classifica globale: chi comanda davvero

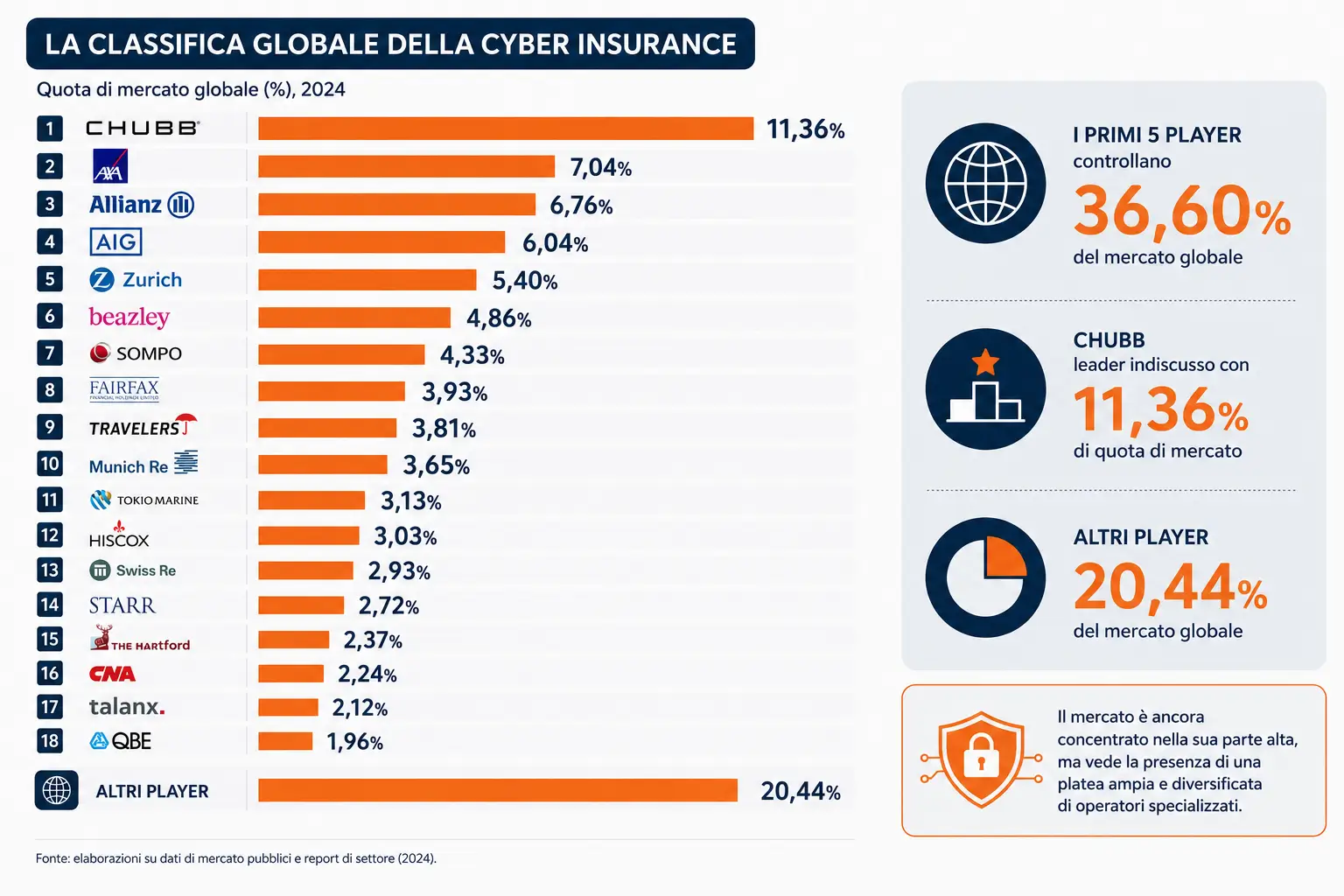

Chubb guida con autorità la classifica mondiale con l’11,36% del mercato, una quota che distacca nettamente tutti gli inseguitori e che racconta anni di investimento strategico nella specializzazione tecnica. AXA si posiziona seconda con il 7,04%, seguita da Allianz con il 6,76% e AIG con il 6,04%. Zurich, con il 5,40%, chiude i primi cinque.

Nella fascia immediatamente successiva troviamo Beazley con il 4,86%, Sompo con il 4,33%, Fairfax Financial con il 3,93% e Travelers con il 3,81%. Munich Re, nonostante il suo ruolo da protagonista nella riassicurazione, si attesta al 3,65% nel computo del mercato diretto globale. Tokio Marine e Hiscox seguono rispettivamente con il 3,13% e il 3,03%, poi Swiss Re al 2,93%, Starr al 2,72%, The Hartford al 2,37%, CNA al 2,24%, Talanx al 2,12%, QBE all’1,96% e Intact all’1,85%. Il restante 20,44% è in mano a una costellazione di player minori. Una classifica che fotografa un mercato ancora concentrato nella sua parte alta, con i primi cinque player che controllano oltre un terzo dell’intero volume globale, ma con una coda lunga e competitiva che indica quanto spazio ci sia ancora per chi vuole crescere con un posizionamento differenziante.

Ma limitarsi ai numeri assoluti sarebbe un errore. Per capire chi sta davvero crescendo, e soprattutto perché, occorre guardare oltre la fotografia e osservare il film nella sua interezza.

Chubb: l’11% che non è un caso

Chubb al primo posto con l’11,36% non è una sorpresa per chi conosce la storia di questo gruppo. È il risultato di una strategia costruita pazientemente nel tempo, fondata su tre pilastri che pochi competitor riescono a replicare insieme: disciplina tecnica nell’underwriting, capillarità globale della distribuzione e profondità del servizio al momento del sinistro.

Il gruppo ha costruito una cultura che si traduce in numeri concreti. Un P&C combined ratio dell’86,6% nel 2024, con un risultato tecnico da 5,85 miliardi di dollari. In un mercato dove i sinistri cyber stanno diventando più frequenti e più gravi, dove il ransomware ha pesato per il 72% delle perdite nel segmento nel biennio 2023 – 2024 e dove la litigiosità da parte terzi ha registrato un aumento del 75%, mantenere questi standard è tutt’altro che scontato.

La strategia di Chubb combina espansione geografica selettiva, con crescita in doppia cifra in Asia (escluso il Giappone) e America Latina, e un focus crescente sulle PMI, il segmento più esposto e meno coperto. Il dato che più impressiona è questo: oltre la metà dei sinistri cyber di Chubb nel 2024 ha riguardato aziende con meno di 150 milioni di dollari di fatturato. Un segnale che il rischio si è democratizzato, e che chi saprà servire questo mercato di massa con strumenti adeguati avrà un vantaggio strutturale enorme nei prossimi anni. Chubb ha capito prima degli altri che la vera partita del cyber non si gioca solo sui grandi corporate account, ma su milioni di imprese medie e piccole ancora largamente scoperte.

AXA e Allianz: i giganti europei alla rincorsa

La seconda e la terza posizione appartengono a due colossi europei, AXA con il 7,04% e Allianz con il 6,76%, separati da soli 0,28 punti percentuali. Un testa a testa che racconta due strategie convergenti ma distinte.

AXA XL si distingue per la capacità di anticipare le evoluzioni del rischio e tradurle in prodotti concreti. A ottobre 2024 ha lanciato un endorsement specifico per i rischi legati all’intelligenza artificiale generativa, coprendo data poisoning, violazioni dei diritti d’uso e non conformità con normative come l’EU AI Act. Un prodotto che nessun competitor aveva ancora strutturato in modo così esplicito. A maggio 2024 aveva già introdotto una copertura dedicata ai costi di reporting SEC per le imprese quotate colpite da incidenti cyber. E ha aggiunto un endorsement verticale per il settore delle costruzioni, con coperture specifiche per i sistemi BIM e le tecnologie digitali tipiche del cantiere moderno. Una filosofia di prodotto che punta a verticalizzare l’offerta per settore e per tipo di rischio emergente, anticipando il mercato di almeno due anni.

Allianz, dal canto suo, presidia il mercato cyber con una logica di sistema: integra la cyber insurance nella più ampia offerta di enterprise risk management, sfruttando la sua rete globale e la capacità di offrire soluzioni multilinea alle grandi corporation. Il 6,76% di quota globale è il frutto di una presenza capillare in Europa, Asia e nelle Americhe, con un approccio che valorizza la profondità della relazione con il cliente nel lungo periodo.

AIG e Zurich: due storie di riposizionamento

AIG con il 6,04% e Zurich con il 5,40% rappresentano due casi di riposizionamento strategico nel mercato cyber, per ragioni e con modalità differenti.

AIG, dopo anni di difficoltà nella gestione della sinistrosità cyber che avevano portato a un forte irrigidimento delle condizioni e a una riduzione della capacità disponibile, ha ricostruito la sua posizione con una disciplina tecnica più rigorosa e una selezione più attenta dei rischi. Il 6,04% di quota globale è il risultato di questa fase di ricostruzione, che ha privilegiato la qualità del portafoglio rispetto ai volumi.

Zurich invece ha fatto una mossa che ha ridisegnato l’orizzonte competitivo dell’intero settore. A marzo 2026 ha annunciato l’acquisizione di Beazley per circa 8,1 miliardi di sterline, pari a oltre 10,9 miliardi di dollari, con un premio del 59,8% rispetto al prezzo di chiusura di Beazley del gennaio 2026. Gli azionisti hanno approvato l’operazione nell’aprile 2026 e la chiusura è attesa per la seconda metà del 2026, previo via libera della Commissione Europea, alla quale Zurich ha notificato il piano l’11 giugno 2026. Sommando la quota di Zurich (5,40%) a quella di Beazley (4,86%), il nuovo polo post-acquisizione si attesterebbe intorno al 10,26% del mercato globale, avvicinandosi pericolosamente al primato di Chubb. Una sfida dichiarata al leader, costruita non sul prezzo ma sul know-how.

Beazley: lo specialista che vale un’acquisizione da 11 miliardi

Beazley con il 4,86% occupa la sesta posizione nella classifica globale, ma i numeri di mercato raccontano solo una parte della storia. È un assicuratore che ha fatto del rischio digitale il suo campo d’elezione da oltre quindici anni, sviluppando competenze proprietarie, modelli attuariali sofisticati e un approccio alla gestione del rischio che i concorrenti faticano a replicare.

Il suo prodotto “Full Spectrum Cyber” è diventato un punto di riferimento nel mercato specialty: copertura completa, risposta agli incidenti gestita internamente attraverso la controllata Beazley Security, servizi di sicurezza proattiva. Non semplice trasferimento del rischio, ma una proposta di valore integrata che trasforma l’assicurazione in un servizio di resilienza continuativa. Un assicuratore unico nel panorama globale che offre supporto end-to-end, dalla quotazione alla gestione del sinistro e al recupero post-incidente.

Nel 2024 Beazley ha registrato un utile ante imposte record di 1,423 miliardi di dollari, in crescita del 13% rispetto all’anno precedente. Il segmento Cyber Risks ha contribuito in modo determinante, con un risultato cresciuto del 16% a 355,4 milioni. Una leggera contrazione dei premi netti cyber, da 912,9 a 860,5 milioni, è stata deliberatamente cercata per proteggere la qualità tecnica del portafoglio in un mercato nordamericano che stava ammorbidendo i tassi. Una scelta di disciplina, non di debolezza. La squadra cyber di Beazley conta 260 professionisti dedicati, di cui 136 in underwriting e 124 in cyber services. È proprio questo patrimonio di competenza il vero motivo per cui Zurich ha deciso di pagare quasi 11 miliardi di dollari per acquisirlo.

Munich Re, Tokio Marine e i player asiatici: il fronte che cresce in silenzio

Munich Re al 3,65% conferma il suo ruolo di architetto del sistema, più che di semplice concorrente sul mercato diretto. Come primo riassicuratore al mondo, la sua influenza è pervasiva: stabilizza la capacità disponibile, modella i prezzi, orienta l’approccio al rischio dell’intero sistema assicurativo globale. Le proiezioni del gruppo parlano di un raddoppio del volume premi cyber globale entro il 2030, con un tasso annuo di crescita superiore al 10%.

Tokio Marine con il 3,13% e Sompo con il 4,33% raccontano invece una storia diversa e per certi versi più interessante: quella dell’Asia che entra con decisione nel mercato cyber globale. I due gruppi giapponesi insieme controllano oltre il 7% del mercato mondiale, una quota che pochi avrebbero previsto solo cinque anni fa. La loro crescita è trainata da due fattori convergenti: l’accelerazione della digitalizzazione delle economie asiatiche, che genera nuova domanda di copertura, e la capacità di sfruttare la solidità finanziaria dei gruppi assicurativi nipponici per offrire capacità competitiva nei mercati occidentali. Sompo in particolare ha investito significativamente in competenze cyber attraverso acquisizioni e partnership strategiche, posizionandosi come alternativa credibile ai player tradizionali del Lloyd’s e del mercato americano.

Il fenomeno insurtech: chi cresce fuori dalla classifica dei grandi

Fuori dalla classifica dei venti principali, ma tutt’altro che marginali per comprende dove va il mercato, ci sono gli insurtech specializzati nel cyber. At-Bay ha registrato una crescita del 344% nei premi standalone cyber nel mercato americano, con un modello chiamato InsurSec che integra in un’unica piattaforma la copertura assicurativa con strumenti attivi di gestione del rischio: monitoraggio del dark web, protezione della posta elettronica, formazione sulla sicurezza, accesso a un virtual CISO.

Coalition ha costruito la sua crescita su una premessa radicale: l’assicurazione deve prevenire il sinistro, non solo indennizzarlo. I suoi assicurati hanno registrato nel 2024 il 73% di sinistri in meno rispetto alla media di settore. Nel 2024, il 56% dei sinistri denunciati a Coalition è stato risolto senza alcun esborso da parte dell’assicurato. Un dato che vale più di qualsiasi campagna marketing. Coalition ha recuperato 31 milioni di dollari in fondi rubati per i suoi assicurati nel solo 2024 e ha continuato la sua espansione internazionale, sbarcando in Canada nel 2020 e nei Paesi Nordici nel 2025.

Questi casi dimostrano che il mercato cyber non premia solo il capitale e il brand consolidato. Premia chi porta tecnologia reale nell’underwriting e valore concreto nella relazione con il cliente. E rappresentano un avvertimento per i player tradizionali: il 20,44% in mano al “resto dei player” nella classifica globale è un territorio contendibile, e gli insurtech stanno erodendo quote con una velocità che i modelli tradizionali faticano a seguire.

Il caso Italia: opportunità enorme, distanza da colmare

Il mercato italiano merita un capitolo a parte, perché la distanza tra potenziale e realtà è qui particolarmente evidente. Circa 30 compagnie propongono oggi prodotti cyber nel nostro Paese. Il mercato è proiettato a crescere dell’11% annuo fino al 2035. Eppure, meno del 10% delle imprese italiane ha una copertura cyber dedicata e la maggior parte delle aziende non soddisfa nemmeno i requisiti minimi di assicurabilità richiesti dalle compagnie.

Il segnale più incoraggiante arriva dalla domanda latente: moltissime aziende italiane con un fatturato superiore a un milione di euro prevede di acquistare una polizza cyber per la prima volta entro i prossimi cinque anni. Un bacino enorme, tutto da costruire.

Il cambio di scenario è già in corso, spinto dalla normativa europea. La direttiva NIS2, recepita in Italia con il Decreto Legislativo 138/2024 e vincolante dal 16 ottobre 2024, interessa decine di migliaia di aziende italiane e introduce obblighi stringenti di gestione del rischio informatico, con responsabilità dirette per i vertici aziendali. Il regolamento DORA, applicabile dal 17 gennaio 2025, impone standard analoghi a banche, assicuratori, istituti di pagamento e fornitori ICT critici, con sanzioni fino a 20 milioni di euro per chi non è in linea. Non più una scelta, ma un obbligo. E dove c’è obbligo di presidio del rischio, la domanda di assicurazione cresce.

Chi saprà intercettare questa domanda con prodotti chiari, broker preparati e una comunicazione che parli il linguaggio dell’imprenditore italiano avrà davanti a sé uno dei mercati più promettenti dell’intero continente.

La corsa è appena cominciata

Il mercato della cyber insurance non è più un esperimento. È una classe di rischio matura, con player strutturati, modelli di pricing affinati, prodotti sempre più sofisticati e una domanda destinata a crescere per ragioni strutturali, non congiunturali. La partita che si giocherà nei prossimi cinque anni non sarà sul prezzo, ma sulla qualità dell’underwriting, sulla profondità del servizio, sulla capacità di accompagnare le imprese lungo l’intero ciclo del rischio cyber.

Chi cresce di più? Chi ha saputo costruire competenza prima degli altri. Chi ha investito in prodotto quando il mercato era ancora piccolo. Chi ha la disciplina per non inseguire i volumi quando i prezzi scendono. E chi, come nel caso dell’operazione Zurich-Beazley, ha capito che in questo settore il vero asset non è il capitale, ma il know-how.

Per il broker italiano, tutto questo si traduce in una responsabilità professionale crescente. Il cliente non ha gli strumenti per navigare da solo questa complessità. La consulenza tecnica sul rischio cyber, la capacità di leggere le polizze andando oltre il premio e di accompagnare il cliente nella gestione attiva dell’esposizione digitale, sarà la vera discriminante competitiva dei prossimi anni. Non è più sufficiente collocare una polizza. Occorre capire il rischio prima della compagnia.

Il mercato ha parlato. Ora tocca al settore assicurativo rispondere all’altezza.