C’è un numero che dovrebbe far riflettere chiunque operi nel mondo assicurativo e del brokeraggio: nel 2024, gli italiani hanno speso di tasca propria oltre 113 miliardi di euro per integrare ciò che il welfare pubblico non riesce più a garantire. Non si tratta di un capriccio o di una scelta consapevole. È, nella maggior parte dei casi, una necessità. Una risposta spontanea, spesso disorganizzata, a un sistema di protezione sociale che non riesce a tenere il passo con i cambiamenti demografici, economici e sociali di un Paese che invecchia a velocità sempre crescente.

Questo è il quadro che emerge dall’Osservatorio sul Welfare Complementare 2026 del Centro Studi e Ricerche Itinerari Previdenziali, un documento denso di dati, analisi e segnali d’allarme che ogni professionista del settore assicurativo dovrebbe avere sul proprio tavolo. Perché questi numeri non raccontano soltanto la fatica delle famiglie italiane. Raccontano anche un mercato enorme, in parte ancora inesplorato, che attende di essere presidiato con competenza, strategia e, soprattutto, visione di lungo periodo.

Un Paese che si Paga da Solo la Protezione

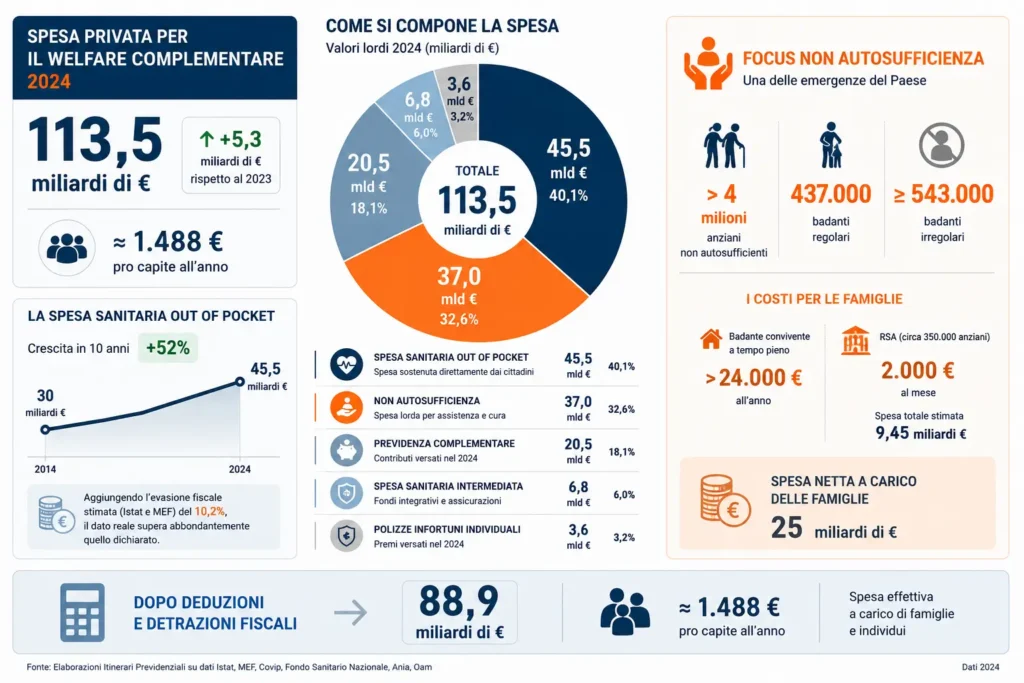

La cifra di 113,5 miliardi di euro di spesa privata per il welfare complementare nel 2024, in crescita di 5,3 miliardi rispetto al 2023, si compone di voci ben distinte. La più pesante, con 45,5 miliardi, è la spesa sanitaria cosiddetta Out of Pocket, ovvero quella che i cittadini sostengono direttamente, senza alcuna intermediazione di fondi o assicurazioni. È una spesa che in dieci anni è cresciuta del 52%, passando dai 30 miliardi del 2014 agli attuali 45,5 miliardi. Una progressione silenziosa, spesso invisibile nelle statistiche ufficiali perché in buona parte sommersa: Itinerari Previdenziali stima che, aggiungendo la quota di evasione fiscale calcolata da Istat e dal MEF intorno al 10,2%, il dato reale superi abbondantemente quello dichiarato.

Al secondo posto per dimensioni troviamo la spesa per la non autosufficienza, con 37 miliardi di euro lordi. Una voce che, più di ogni altra, fotografa l’emergenza del Paese: oltre 4 milioni di anziani non autosufficienti, un esercito di quasi 437.000 badanti regolari e almeno 543.000 irregolari, liste d’attesa infinite nelle RSA, famiglie che reggono il peso dell’assistenza con reti di supporto informali sempre più fragili. I costi sono enormi: una badante convivente a tempo pieno può costare una famiglia oltre 24.000 euro l’anno, a cui si aggiungono i 9,45 miliardi stimati per i circa 350.000 anziani ospitati nelle strutture residenziali, con un costo medio di 2.000 euro al mese. Al netto degli interventi pubblici, come indennità di accompagnamento e pensioni di invalidità civile, la spesa netta che grava direttamente sulle famiglie si attesta comunque a 25 miliardi di euro.

La terza voce è la previdenza complementare, con 20,5 miliardi di contributi versati nel 2024, in crescita del 7% rispetto all’anno precedente. Seguono i 6,8 miliardi di spesa sanitaria intermediata da fondi integrativi e assicurazioni e, infine, i 3,6 miliardi delle polizze infortuni individuali. Al netto delle deduzioni e detrazioni fiscali previste dalla normativa vigente, la spesa effettiva a carico di famiglie e individui scende a 88,9 miliardi di euro, pari a circa 1.488 euro pro capite all’anno.

Il Nodo della Non Autosufficienza: il Grande Rimosso

Se c’è un tema su cui il sistema assicurativo italiano dovrebbe concentrare energie e investimenti nei prossimi anni, è quello della Long Term Care. I dati del rapporto sono impietosi: nel 2023 la quota di anziani non autosufficienti ha superato per la prima volta i 4 milioni, con una proiezione che porta a 4,4 milioni nel 2030 e a 5,4 milioni nel 2050. Il 28,4% della popolazione anziana italiana non riesce a svolgere autonomamente le attività fondamentali della vita quotidiana. Tra gli ultra-ottantacinquenni, questa percentuale sale al 63,8%.

La risposta pubblica è strutturalmente insufficiente. L’indennità di accompagnamento, pari a 542 euro mensili nel 2025, copre una frazione modesta del costo reale dell’assistenza. Il mercato assicurativo privato, per contro, raccoglie ancora cifre esigue: 323 milioni di euro per polizze LTC e Dread Disease, e appena 25 milioni per coperture LTC del ramo danni. Si tratta di numeri che, messi a confronto con i 25 miliardi di spesa netta privata per la non autosufficienza, rendono plasticamente evidente l’enormità del gap tra bisogno reale e offerta assicurativa.

È qui che il brokeraggio assicurativo ha una responsabilità e un’opportunità senza precedenti. La LTC non è un prodotto di nicchia per clienti facoltosi. È una necessità di massa che tocca milioni di famiglie italiane, indipendentemente dal reddito. La sfida, per broker e compagnie, è costruire soluzioni accessibili, comprensibili e scalabili, capaci di raggiungere segmenti di popolazione oggi completamente scoperti.

I Fondi Sanitari: 17 Milioni di Italiani in un Limbo Normativo

Un altro elemento di grande rilevanza per gli operatori del settore riguarda i fondi sanitari integrativi. Al 2023, gli iscritti all’Anagrafe del Ministero della Salute erano 16,27 milioni, in crescita del 6,56% rispetto al 2022. Le stime più recenti parlano di circa 17,5 milioni di iscritti totali, un numero che supera di gran lunga quello degli aderenti alla previdenza complementare. Eppure, come sottolinea con forza il rapporto di Itinerari Previdenziali, questi fondi continuano a operare in un vuoto normativo che è al tempo stesso un rischio e un’anomalia.

Il tentativo di introdurre una vigilanza organica, inizialmente accentrata su COVIP, è naufragato in sede di conversione del decreto-legge 19/2026. Il risultato è che la legge 50/2026 ha previsto il solo obbligo di pubblicazione dei bilanci sui siti dei fondi, pena la perdita dell’iscrizione all’Anagrafe. Una misura di trasparenza utile ma del tutto insufficiente rispetto alla complessità e alle dimensioni di un comparto che gestisce risorse per oltre 3,2 miliardi di euro l’anno.

Per il mondo del brokeraggio, questa situazione ha un doppio significato. Da un lato, l’assenza di regole chiare crea incertezza e difficoltà nel consigliare correttamente i propri clienti aziendali nella scelta e nella gestione dei fondi. Dall’altro, la crescente domanda di sanità integrativa apre spazi enormi per i broker capaci di posizionarsi come consulenti qualificati nella costruzione di piani di welfare aziendale che includano fondi sanitari, polizze collettive e soluzioni personalizzate.

La Previdenza Complementare: Crescita Solida, ma Ancora Lontana dal Potenziale

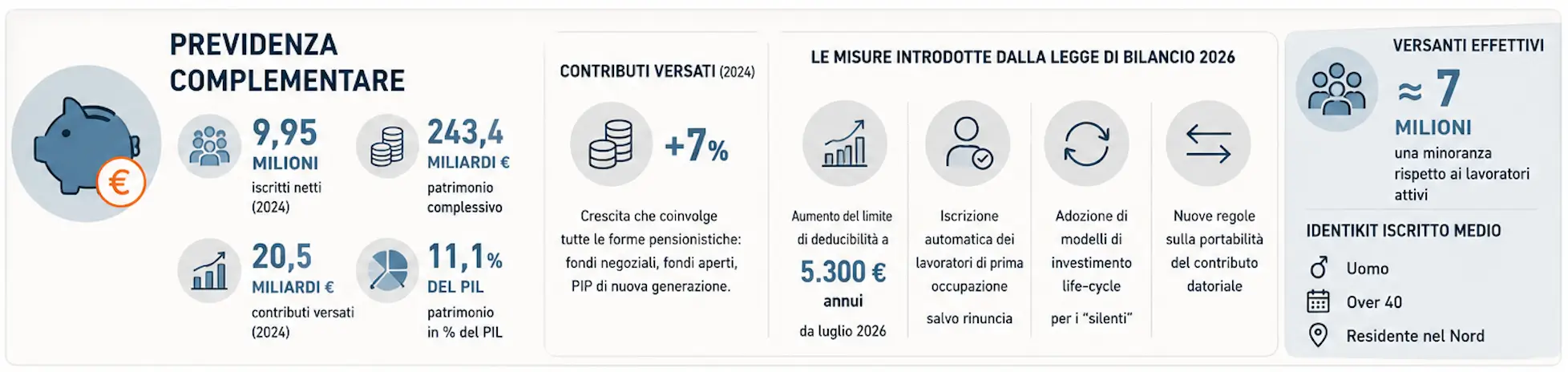

Sul fronte della previdenza complementare, i dati del 2024 sono incoraggianti ma non autorizzano facili ottimismi. Gli iscritti netti ai fondi pensione hanno superato i 9,95 milioni, con un patrimonio complessivo di 243,4 miliardi di euro, pari all’11,1% del PIL. I contributi versati ammontano a 20,5 miliardi, con una crescita del 7% che coinvolge tutte le forme pensionistiche, dai fondi negoziali ai PIP di nuova generazione.

La Legge di Bilancio 2026 ha introdotto modifiche significative: aumento del limite di deducibilità a 5.300 euro annui a partire dal luglio 2026, iscrizione automatica dei lavoratori di prima occupazione salvo rinuncia, adozione di modelli di investimento life-cycle per i cosiddetti silenti e nuove regole sulla portabilità del contributo datoriale. Misure che vanno nella direzione giusta ma che non risolvono il problema strutturale: in Italia, circa 7 milioni sono i versanti effettivi, una minoranza rispetto ai lavoratori attivi. L’identikit dell’iscritto medio ai fondi pensione è ancora quello di un uomo, over 40, residente nel Nord del Paese.

Il confronto con i benchmark OCSE è eloquente. In molti Paesi europei la previdenza complementare è obbligatoria e i tassi di partecipazione sono ben superiori. In Italia si continua a fare affidamento sull’adesione volontaria, con risultati che restano strutturalmente al di sotto del potenziale. Il rapporto segnala anche un rischio specifico legato all’innalzamento della quota riscattabile in capitale dal 50% al 60%: la previdenza rischia di trasformarsi sempre più in una forma di risparmio liquido e sempre meno in uno strumento di protezione per la vecchiaia, tradendo lo spirito dell’articolo 38 della Costituzione.

Il Welfare Aziendale: Potenzialità Enormi, Burocrazia Soffocante

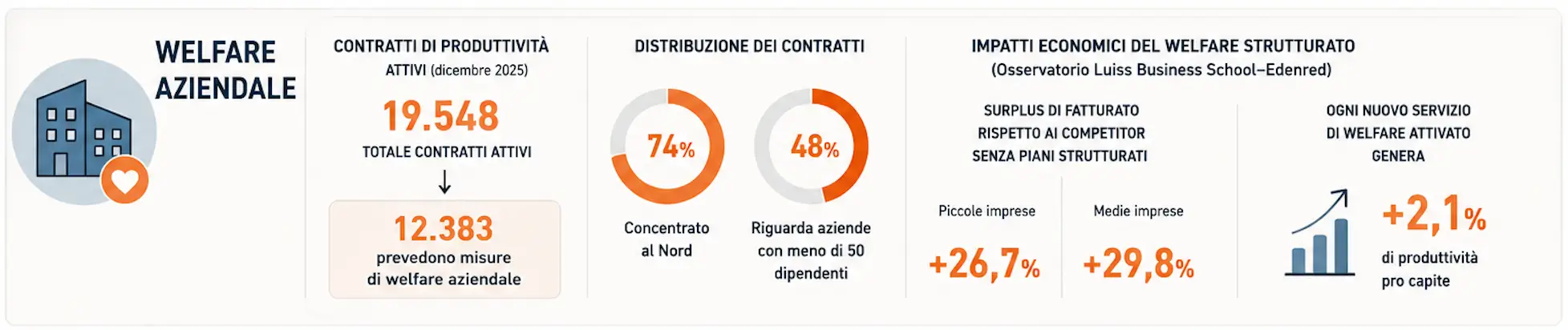

Il welfare aziendale rappresenta uno dei fronti più dinamici e al tempo stesso più contraddittori del sistema di protezione complementare italiano. I dati del Ministero del Lavoro aggiornati a dicembre 2025 indicano 19.548 contratti di produttivit attivi, di cui 12.383 prevedono misure di welfare aziendale. Il 74% dei contratti è concentrato al Nord, il 48% riguarda aziende con meno di 50 dipendenti.

Sul piano degli impatti economici, i numeri sono convincenti: secondo l’osservatorio Luiss Business School-Edenred, le aziende che investono in welfare strutturato registrano un surplus di fatturato del 26,7% (piccole imprese) e del 29,8% (medie imprese) rispetto ai competitor privi di piani strutturati. Ogni nuovo servizio di welfare attivato genera un incremento medio della produttività pro capite del 2,1%.

Eppure il sistema sconta limiti pesanti che ne frenano la diffusione. La complessità burocratica per il riconoscimento dei premi di produttivit e dei relativi benefici fiscali richiede il coinvolgimento di rappresentanze sindacali e datoriali spesso assenti nelle piccole e medie imprese, che costituiscono l’ossatura del tessuto produttivo italiano. Il rischio di verifiche ex post da parte dell’Agenzia delle Entrate, con possibili contestazioni su irregolarità anche formali, scoraggia molti datori di lavoro dall’adottare piani strutturati.

Il rapporto di Itinerari Previdenziali indica chiaramente la direzione: semplificare, sul modello del Decreto Aiuti bis, creando meccanismi snelli, con causali chiare e processi decisionali rapidi, estendibili anche a buoni pasto e trasporti. Una semplificazione che potrebbe trasformare il welfare aziendale da strumento per grandi aziende strutturate a leva di competitività diffusa per l’intero sistema produttivo nazionale.

Il Ruolo del Broker: da Intermediario a Consulente Strategico

In questo scenario, il ruolo del broker assicurativo subisce una trasformazione profonda. Non si tratta più soltanto di collocare polizze o intermediare rischi. Si tratta di sedersi al tavolo delle imprese, delle famiglie e dei professionisti come consulenti capaci di leggere i bisogni reali, tradurli in soluzioni concrete e accompagnare i clienti in un percorso di costruzione della propria rete di protezione sociale.

Il welfare complementare non è un mercato astratto. Sono 113 miliardi di euro che gli italiani già spendono ogni anno, in buona parte senza alcuna guida, senza alcuna pianificazione e spesso senza alcuna ottimizzazione fiscale. Ogni famiglia con un anziano non autosufficiente, ogni lavoratore che non ha ancora aderito a un fondo pensione, ogni imprenditore che non ha ancora strutturato un piano di welfare aziendale rappresenta un bisogno reale a cui il broker può rispondere con competenza e valore aggiunto concreto.

Il nodo è culturale prima ancora che tecnico. In Italia si tende a percepire il welfare come una prerogativa esclusiva dello Stato. Ma i dati dimostrano che le famiglie italiane finanziano già, silenziosamente, un secondo e un terzo pilastro di protezione del tutto informali, costosi e inefficienti. Il compito del broker è rendere questo sistema consapevole, organizzato e, dove possibile, fiscalmente ottimizzato.

Un Paese che Non Può Più Aspettare

Il rapporto di Itinerari Previdenziali 2026 chiude con una valutazione impietosa: l’Italia è già in forte ritardo nella transizione dal welfare state al welfare mix. I vincoli di bilancio imposti dal nuovo Piano Strutturale europeo, i costi crescenti legati all’invecchiamento della popolazione, il debito pubblico e le nuove spese per la difesa stringono in una morsa le finanze pubbliche. Lo spazio per ampliare le tutele pubbliche è praticamente nullo.

La strada obbligata è quella di un modello integrato in cui pubblico e privato cooperino in modo organico, con regole chiare, incentivi fiscali adeguati e una vigilanza finalmente all’altezza. Fondi pensione più robusti, fondi sanitari regolamentati, polizze LTC accessibili, welfare aziendale semplificato. Non sono obiettivi lontani o astratti. Sono le coordinate di un mercato che esiste già, che cresce ogni anno e che il mondo assicurativo ha la responsabilità, oltre che l’opportunità, di presidiare con professionalità e con la giusta ambizione.

Chi opera nel brokeraggio e nel risk management oggi non può permettersi di guardare a questi temi come a nicchie specialistiche. Il welfare complementare è il mercato del futuro, ed è già il mercato del presente.