Ci sono storie che sembrano appartenere ai libri di storia e che invece, a guardarle bene, parlano esattamente di quello che sta succedendo oggi. Questa è una di quelle storie.

Paolo Speranza, direttore del MUDA, il Museo dell’Assicurazione di Milano, ci racconta come già nel 1919 il governo degli Stati Uniti fu costretto a intervenire direttamente per garantire la copertura assicurativa del commercio marittimo in tempo di guerra. Il mercato privato, da solo, non ce la faceva. Il rischio era diventato troppo grande, troppo sistemico, troppo difficile da prezzare. E così Washington creò un Bureau of War Risk Insurance, emise polizze, liquidò sinistri e salvò la continuità degli scambi commerciali attraverso gli oceani.

Ebbene, quella storia non è finita. Si sta riscrivendo oggi, quasi con le stesse parole, nel Mar Rosso e nello Stretto di Bab el-Mandeb, dove gli attacchi degli Houthi alle navi mercantili hanno fatto schizzare alle stelle i premi assicurativi sulle rotte che collegano l’Asia all’Europa attraverso il Canale di Suez. Molte compagnie hanno smesso di coprire certi percorsi, o lo fanno a condizioni proibitive. Le navi deviano circumnavigando l’Africa, con settimane di ritardo e costi enormi. E di nuovo, come nel 1914, i governi si trovano a dover pensare se e come intervenire per non lasciare sola l’economia globale di fronte a un rischio che il mercato non riesce ad assorbire.

La lezione è sempre la stessa, e vale la pena ascoltarla: senza assicurazione, il commercio si ferma. Non è un’iperbole. È quello che accade ogni volta che il rischio supera la soglia che il mercato privato è in grado di sostenere. Lo abbiamo visto nel 1914, lo stiamo vedendo oggi.

Per questo ho voluto portare sulle pagine di BrokerChannel questo straordinario articolo di Paolo Speranza, pubblicato su Wall Street Italia nell’aprile del 2026, che parte da un libretto dimenticato conservato al MUDA per raccontarci qualcosa di universale sul rapporto tra rischio, incertezza e protezione. Buona lettura.

Quando il rischio diventa collettivo

di Paolo Speranza

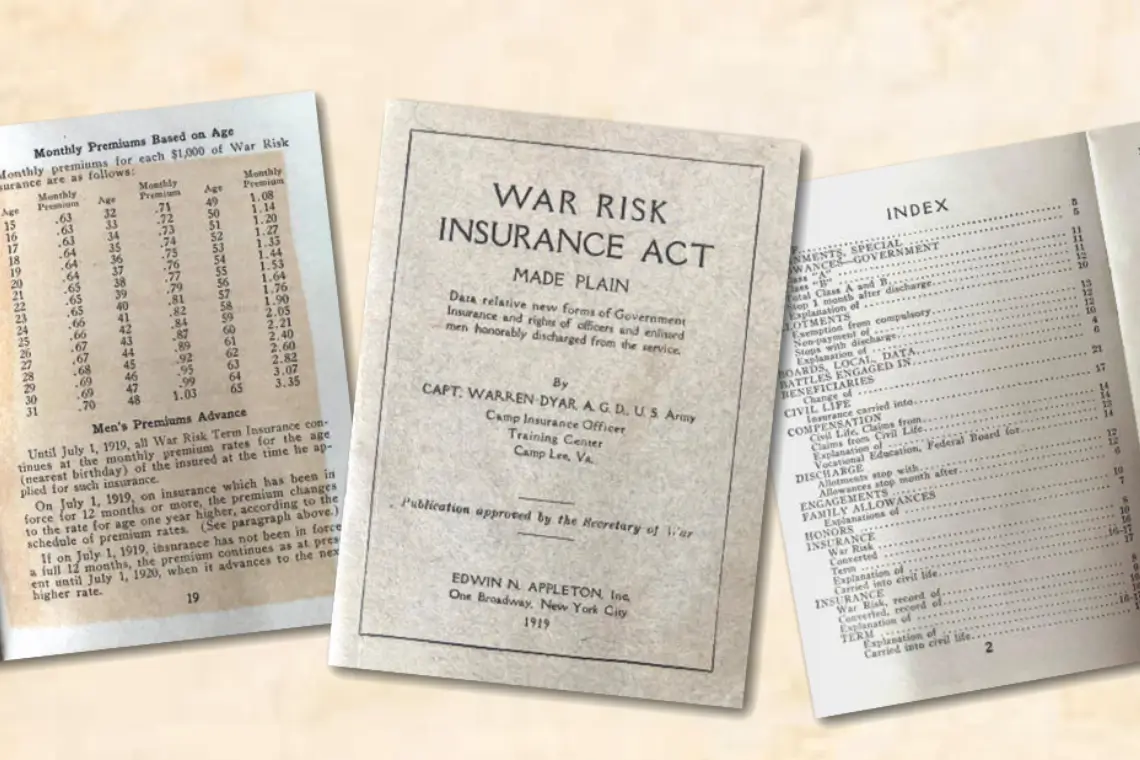

Tra i libri che raccontano la storia dell’assicurazione ce n’è uno sottile, pubblicato a Washington nel 1919. Il titolo è semplice e quasi didattico: War Risk Insurance Act: Made Plain. L’autore è il capitano Warren Dyar. Non è un trattato per giuristi, ma una guida pensata per spiegare ai cittadini americani una nuova legge nata durante la Prima guerra mondiale. Il fatto stesso che fosse necessario un libro per chiarirne il funzionamento dice molto del momento storico. Il mondo stava scoprendo una nuova dimensione dell’incertezza. Per secoli l’assicurazione aveva imparato a convivere con rischi relativamente circoscritti: incendi nelle città, tempeste in mare, incidenti nei commerci. Le polizze nascono proprio per questo: trasformare eventi imprevedibili in qualcosa di calcolabile e condiviso. È un meccanismo che consente all’economia di funzionare anche quando il futuro non è del tutto prevedibile.

La guerra cambia la scala del problema.

Quando scoppia un conflitto globale, il rischio non riguarda più un singolo evento o una singola impresa. Diventa sistemico. Le rotte commerciali diventano pericolose, le navi mercantili possono essere affondate, i traffici si interrompono, i prezzi oscillano. In breve tempo l’incertezza si diffonde lungo tutta la catena economica, generando quella che oggi chiameremmo una forte volatilità dei mercati.

In queste condizioni anche il sistema assicurativo incontra un limite. Le compagnie continuano a operare, ma il rischio di guerra può superare la capacità del mercato di sostenerlo da solo. È allora che entra in scena una soluzione diversa. Negli Stati Uniti il Congresso approva nel 1914 il War Risk Insurance Act, una legge pensata per garantire la disponibilità di coperture assicurative contro i rischi di guerra per la navigazione e per chi operava nei traffici marittimi durante il conflitto. All’interno del Dipartimento del Tesoro viene istituito un Bureau of War Risk Insurance, incaricato di emettere polizze e liquidare i sinistri quando il mercato privato non era in grado di farlo. Con l’intensificarsi della guerra, nel 1917 il sistema viene ampliato e la copertura assicurativa viene estesa anche ai marinai della marina mercantile americana.

Il piccolo libro di Warren Dyar nasce proprio per spiegare questo passaggio. “Made plain”, reso comprensibile. Perché quando il rischio diventa collettivo, anche la protezione deve essere compresa da una comunità più ampia.

In quegli stessi anni anche l’immaginario pubblico dell’assicurazione cambia. Un manifesto americano mostra tre figure, un soldato, un marinaio della marina militare e uno della marina mercantile, che tengono tra le mani un certificato assicurativo del Dipartimento del Tesoro. Sopra campeggia uno slogan diretto: “Hold on to Uncle Sam’s Insurance.” E sotto una promessa altrettanto esplicita: “The strongest, safest and cheapest insurance in the world.”

È un’immagine che racconta bene lo spirito di quel momento. In un tempo dominato dall’incertezza della guerra, l’assicurazione diventa un simbolo di stabilità. Non è più soltanto un contratto privato tra un assicurato e una compagnia, ma uno strumento attraverso cui una società prova a organizzare la propria risposta al rischio.

Nuovi rischi, nuove cause.

Questo passaggio è visibile anche nei documenti storici delle compagnie: nuove clausole dedicate ai rischi di guerra, premi adattati alle rotte più esposte, forme di collaborazione tra mercato e istituzioni. Il linguaggio delle polizze cambia per inseguire una realtà economica sempre più instabile. In fondo, la storia dell’assicurazione è spesso la storia di questi adattamenti. Ogni epoca porta con sé nuove forme di rischio: incendi nelle città industriali, naufragi nel commercio marittimo, crisi finanziarie, guerre globali. E ogni volta il sistema assicurativo cerca di trasformare l’incertezza in qualcosa di gestibile. Forse è anche una risposta implicita a una domanda che torna ciclicamente nelle epoche di crisi e che oggi molti si pongono di fronte all’imprevedibilità dei mercati: cosa fare per rimanere calmi?

La storia suggerisce una risposta semplice e allo stesso tempo profonda: costruire strumenti che rendano l’incertezza più comprensibile e più condivisa.

Una copia di War Risk Insurance Act: Made Plain è oggi conservata nel patrimonio del MUDA, il Museo dell’Assicurazione di Milano, insieme al manifesto assicurativo. Sono testimonianze significative di come, anche nei momenti più turbolenti della storia, l’assicurazione abbia cercato di offrire un punto di stabilità, trasformando il rischio in fiducia e l’incertezza in una promessa di futuro.

Fonte: Paolo Speranza, “Quando il rischio diventa collettivo”, Wall Street Italia, aprile 2026