I dati ANIA Trends di aprile 2026 fotografano un mercato in piena espansione strutturale. I premi del settore danni hanno superato i 51 miliardi di euro a fine 2025. Dietro il numero aggregato, però, c’è una storia molto più articolata. E, per chi fa il nostro mestiere, c’è soprattutto una domanda alla quale è urgente rispondere.

Ogni volta che arriva il report trimestrale dell’Ufficio Studi di ANIA, mi dedico a una lettura a più livelli. La prima è quella del dato grezzo: quanto è cresciuto il mercato? La seconda, quella che ritengo più utile per chi distribuisce rischio ogni giorno, è quella che si chiede perché è cresciuto, dove è cresciuto, e soprattutto chi ha davvero intercettato questa crescita. L’edizione di aprile 2026 di ANIA Trends offre spunti straordinari per entrambi i livelli di lettura. E, vi anticipo, il secondo livello è molto più scomodo del primo.

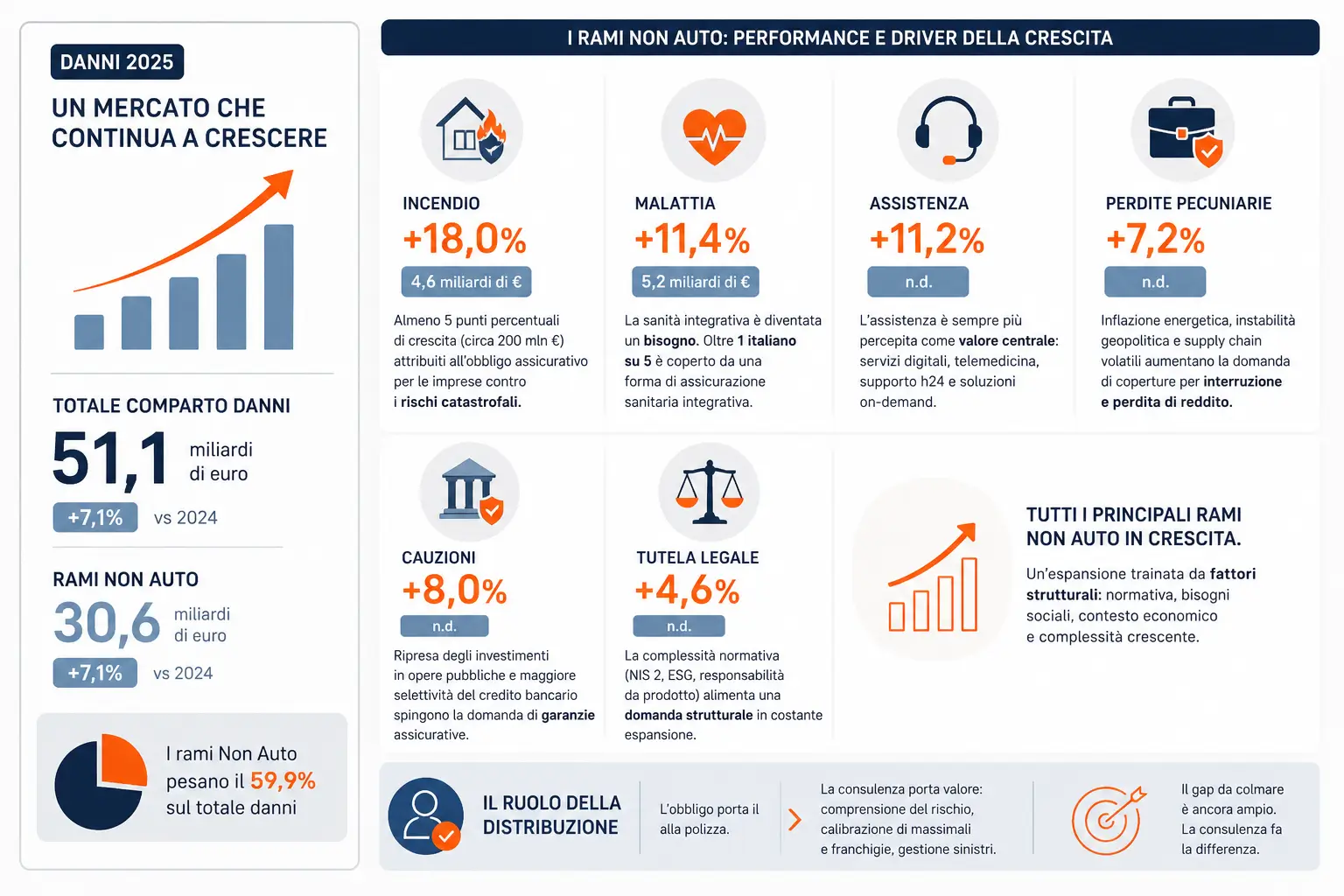

Il dato: +7,1% nei rami Non Auto. Non è un caso, è una struttura

A fine 2025, i premi contabilizzati nei rami danni diversi dall’auto hanno registrato una crescita del +7,1% su base annua, accelerando rispetto al +6,2% del 2024. Il totale del comparto danni ha toccato i 51,1 miliardi di euro, con il settore non auto che contribuisce per 30,6 miliardi. Sono numeri importanti. Ma è nel dettaglio ramo per ramo che si capisce cosa sta davvero accadendo al mercato.

Ramo Incendio: +18%. La normativa fa quello che il mercato non aveva fatto

Il ramo Incendio segna il risultato più eclatante dell’anno: +18%, con una raccolta complessiva di 4,6 miliardi di euro. L’ANIA è esplicita nell’attribuire almeno 5 punti percentuali di questa crescita, pari a circa 200 milioni di euro di premi aggiuntivi, all’obbligo assicurativo per le imprese contro i rischi catastrofali, introdotto dalla Legge di Bilancio 2024 con decreto attuativo pubblicato nel febbraio 2025. Sismi, alluvioni, frane, inondazioni: le imprese iscritte al Registro delle Imprese sono state chiamate a dotarsi di copertura, con scadenze scaglionate nel corso del 2025 per medie e grandi aziende.

Il messaggio è chiaro: è stata la norma a fare il lavoro che il mercato non era riuscito a completare da solo. Ma questo non è un motivo di soddisfazione acritica. È semmai uno stimolo a riflettere su quanto margine di consulenza autentica ci sia ancora da presidiare. L’obbligo porta il cliente alla polizza. Ma la comprensione del rischio, la calibrazione delle franchigie, la gestione del massimale in relazione al valore reale dell’asset: questo è il territorio della distribuzione professionale. E non è ancora abbastanza presidiato.

Ramo Malattia: +11,4%. La sanità integrativa è diventata un bisogno, non un benefit

Il ramo Malattia conferma il trend positivo degli ultimi trimestri, con 5,2 miliardi di euro di premi e un incremento dell’11,4% rispetto al 2024. La crescita non sorprende chi osserva il sistema sanitario italiano con onestà intellettuale. Le liste d’attesa si allungano. Il Servizio Sanitario Nazionale, pur eccellente nelle situazioni di emergenza, fatica sempre di più a garantire la continuità assistenziale ordinaria. Il risultato è una migrazione strutturale della domanda verso la sanità privata, sempre più mediata da polizze collettive aziendali e coperture individuali.

Più di un italiano su cinque è oggi coperto da una forma di assicurazione sanitaria integrativa. La raccolta complessiva del comparto salute, tra infortuni e malattia, ha superato gli 8 miliardi di euro nel 2024, e i dati di fine 2025 confermano l’accelerazione. Per chi distribuisce questo ramo, si tratta di uno dei segmenti più fertili e, al tempo stesso, più complessi. La differenziazione tra piani di rimborso, reti convenzionate, massimali per specialità e gestione dei sinistri sanitari richiede competenze che non si improvvisano. Chi ha investito in formazione su questo segmento lo sta misurando in portafoglio. Chi non lo ha fatto sta perdendo terreno.

Ramo Assistenza: +11,2%. Il valore percepito cambia la distribuzione

Crescita robusta anche per il ramo Assistenza, con un +11,2%. Dietro questo dato c’è una trasformazione culturale che merita attenzione: l’assistenza non è più il servizio aggiuntivo che il cliente scopre solo al momento del sinistro. È diventata, soprattutto nelle fasce più giovani, un elemento atteso e riconoscibile dell’esperienza assicurativa. La proliferazione di servizi digitali, dalla telemedicina all’assistenza domiciliare on-demand, passando per il concierge legale e il supporto psicologico remoto, ha modificato la percezione del prodotto. Chi sa raccontare questi servizi in fase di proposta non vende una polizza. Costruisce un rapporto.

Perdite Pecuniarie: +7,2%. La volatilità economica ha un prezzo assicurativo

Il ramo Perdite Pecuniarie cresce del +7,2%. Inflazione energetica, instabilità geopolitica legata al conflitto in Medio Oriente, che l’OCSE identifica come principale fattore di rischio per la crescita globale nel 2026, e la crescente volatilità delle catene di fornitura hanno reso la tutela contro l’interruzione di attività e la perdita di reddito un tema concreto per un numero crescente di imprese. Questo è il territorio naturale del corporate, un territorio che troppo spesso viene approcciato con soluzioni standardizzate laddove servirebbe un’analisi di rischio vera. La crescita del ramo è un segnale di mercato. Ma il mercato, da solo, non produce consulenza.

Cauzioni: +8,0%. Gli investimenti infrastrutturali riaccendono la domanda

Il ramo Cauzioni segna un +8,0%, sostenuto dalla ripresa degli investimenti in opere pubbliche e dalla crescente selettività del credito bancario. Le imprese che operano nell’ambito di appalti pubblici e concessioni hanno necessità crescenti di garanzie assicurative sostitutive della fideiussione bancaria. Un segmento spesso sottovalutato, ma con margini di consulenza significativi per chi conosce la normativa di riferimento.

Tutela Legale: +4,6%. La complessità normativa crea domanda

La crescente stratificazione normativa, dalla NIS 2 in tema di cybersecurity alla compliance ESG, passando per la responsabilità da prodotto, alimenta una domanda strutturale di tutela legale. Il +4,6% del ramo fotografa un mercato in espansione costante, con alcune realtà specializzate che hanno registrato crescite anche del 26% nel corso del 2025.

Il quadro macro: l’incertezza come fattore di domanda assicurativa

Non si può leggere la crescita dei rami danni non auto senza contestualizzarla nel quadro macroeconomico. Il conflitto in Medio Oriente pesa sull’inflazione globale, con un +4,2% negli USA nel 2026 secondo le stime OCSE e un +2,6% nell’area euro, e rallenta la crescita: il PIL italiano è atteso a +0,5% nel 2026, rivisto al ribasso rispetto alle stime di dicembre scorso da Banca d’Italia. Eppure il settore assicurativo mostra resilienza strutturale. Il Solvency Ratio di settore ha raggiunto il 275% a fine 2025 (dal 258% di fine 2024), con l’indice dei titoli assicurativi italiani cresciuto del +51,1% dall’inizio del 2025. In un contesto di alta volatilità finanziaria e geopolitica, le assicurazioni si confermano come uno degli asset più solidi del sistema economico italiano.

La domanda scomoda: chi sta davvero distribuendo questa crescita?

Ho lasciato per ultima la riflessione più importante, e la più delicata. I dati di crescita che ho descritto fotografano premi contabilizzati. Non ci dicono, e i report aggregati raramente lo fanno, chi ha distribuito questa crescita e come. Qui i numeri meritano una lettura attenta, perché la realtà è più complessa di quanto le statistiche ufficiali lascino intuire.

Secondo i dati ANIA, il canale agenziale si conferma il principale distributore nel comparto danni, con una quota del 70,1% nel primo trimestre del 2025. I broker assicurativi si attestano all’11,0% dei premi contabilizzati direttamente, in leggero incremento rispetto al 10,9% del primo trimestre 2024. Fin qui, la fotografia ufficiale. Ma è una fotografia parziale, e l’ANIA stessa lo riconosce esplicitamente.

Una quota significativa, stimata intorno al 24% dei premi totali del comparto danni, viene intermediata dai broker ma presentata alle compagnie tramite le reti agenziali, e non contabilizzata direttamente come raccolta del canale broker. È il cosiddetto fenomeno del broker che lavora con l’agente: una prassi diffusa, strutturale, e storicamente sottorappresentata nelle statistiche di distribuzione.

Se si adotta la metodologia di calcolo di AIBA (Associazione Italiana Broker di Assicurazioni), che include questa componente indiretta, il quadro cambia radicalmente: su circa 48 miliardi di euro di raccolta premi danni nel 2024, la rete agenziale avrebbe intermediato circa 23 miliardi (48%), mentre il brokeraggio, diretto e indiretto, avrebbe contribuito per circa 19 miliardi, pari a oltre il 39% del totale. Una quota quasi quattro volte superiore a quella che emerge dalla sola lettura delle statistiche ANIA.

Qual è la verità? Come spesso accade, si trova tra i due estremi. Ma il punto non è difendere una percentuale rispetto all’altra. Il punto è che il ruolo della distribuzione professionale nel mercato assicurativo italiano è strutturalmente più rilevante di quanto emerga dalle statistiche ufficiali, e che questa rilevanza ha bisogno di essere resa visibile, misurabile, e soprattutto consolidata attraverso competenze, specializzazione e qualità della consulenza.

La crescita del +7,1% nei rami non auto non è un vento favorevole che spinge automaticamente tutti. È un segnale di mercato che premia chi ha strutturato competenze specifiche, chi ha investito in formazione sui rami tecnici, chi sa fare analisi del rischio vera e non solo collocamento di prodotto. La domanda che ogni professionista della distribuzione assicurativa dovrebbe porsi, leggendo questi dati, è semplice: di quella crescita, quanto è mia? E quanto avrebbe potuto esserlo?

Per consultare il documento integrale e approfondire i dati presentati, è possibile accedere al testo completo cliccando qui.