La Fotografia Impietosa dei Dati: chi Sono Davvero gli Intermediari Italiani. Chi raccoglierà il testimone? L’assicurazione italiana davanti al nodo generazionale

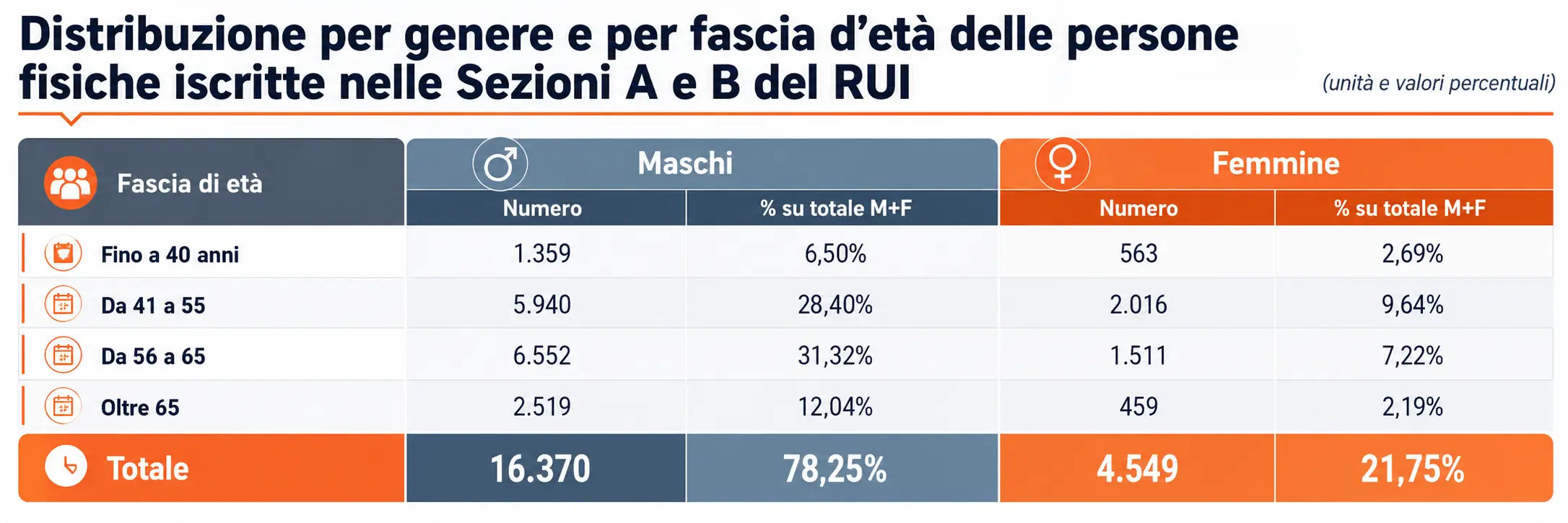

C’è una tavola, nella Relazione Annuale IVASS 2025 presentata a Roma il 18 giugno 2026, che vale più di mille analisi di mercato. La Tavola V.3, dedicata alla distribuzione per genere e per fascia d’età delle persone fisiche iscritte nelle Sezioni A e B del Registro Unico degli Intermediari, fotografa con precisione chirurgica uno dei problemi strutturali più sottovalutati dell’industria assicurativa italiana: l’invecchiamento della sua forza distributiva.

I numeri parlano da soli. Degli agenti e broker iscritti al RUI al 31 dicembre 2025, ben il 31,32% dei maschi si concentra nella fascia 56-65 anni, a cui si aggiunge un ulteriore 12,04% che ha già superato i 65 anni. Tradotto: quasi la metà degli uomini che tengono in piedi la distribuzione assicurativa italiana ha più di 55 anni. La componente femminile, che rappresenta appena il 21,75% del totale, segue un andamento analogo: la fascia 41-55 anni raccoglie il 9,64% del totale, mentre le donne con meno di 40 anni sono soltanto il 2,69%.

Guardando al totale, su 20.919 persone fisiche iscritte nelle sezioni A e B del RUI, solo 1.922, tra maschi e femmine, hanno meno di 40 anni. Significa che i giovani rappresentano meno del 10% degli intermediari attivi in senso professionale. Una percentuale che, se confrontata con la platea complessiva di 228.925 intermediari iscritti, rivela quanto sia radicata la propensione del settore a perpetuare se stesso attraverso professionisti di lunga esperienza, senza riuscire ad attrarre significative nuove generazioni.

Un Fenomeno Strutturale, Non Congiunturale

Sarebbe sbagliato leggere questi dati come una mera fotografia statistica priva di conseguenze operative. L’invecchiamento degli intermediari non è un problema demografico astratto: è una questione strategica che tocca la capacità del settore di rinnovarsi, di presidiare nuovi segmenti di clientela, di adottare linguaggi e strumenti digitali, di rispondere a bisogni assicurativi emergenti.

Il mercato assicurativo italiano nel 2025 ha raccolto 162,2 miliardi di euro di premi, pari al 7,2% del PIL. Un settore di queste dimensioni non può permettersi di affidarsi esclusivamente a una distribuzione che si avvicina alla fine del proprio ciclo professionale. Tanto più che i trend di mercato rilevati dalla stessa Relazione IVASS raccontano di un comparto in trasformazione profonda: crescono le polizze unit-linked (+18,8%), si espande il ramo salute (+11,6%), esplode la nuova copertura catastrofale obbligatoria. Prodotti complessi, che richiedono competenze evolute e capacità di consulenza sofisticata.

Nel comparto danni, il canale agenziale resta dominante con il 76,6% della raccolta, ma la quota dei broker è all’10,2%. Queste cifre ci dicono che la rete distributiva tradizionale continua a reggere, ma il rischio di un “cliff effect” demografico nei prossimi dieci anni è reale e documentato. Quando un agente di 63 anni si ritira, chi prende il suo posto? Questa domanda non trova ancora risposta nei dati aggregati del settore.

Le Novità sulla Prova RUI: un Primo Passo, ma Solo il Primo

In questo contesto si inserisce la risposta istituzionale dell’IVASS, che nella Relazione 2025 annuncia due novità rilevanti riguardanti la prova di idoneità per l’iscrizione nelle Sezioni A e B del RUI.

La prima: dal 2026 sono previste due sessioni di esame annuali, una nel primo e una nel secondo semestre, con la possibilità per i candidati di partecipare a entrambe. La seconda: a dicembre 2025 è stato pubblicato il Database dei Quesiti, elaborato in collaborazione con l’Università di Firenze, contenente oltre 2.000 domande con relative risposte sulle materie oggetto d’esame. Da questo database vengono ora estratte le domande della prova.

Sono due misure concrete, e sarebbe ingeneroso sottovalutarle. La doppia sessione abbatte una delle barriere pratiche che tradizionalmente scoraggiavano i candidati: l’attesa annuale per tentare l’esame, con il rischio di perdere un anno intero in caso di insuccesso. Il database pubblico dei quesiti introduce un principio di trasparenza e prevedibilità che favorisce la preparazione autonoma, abbassando i costi di accesso alla professione.

La prova di idoneità tenutasi nell’ottobre 2025 aveva registrato la partecipazione di 2.355 candidati su 3.288 ammessi, con 783 idonei, pari al 33% dei partecipanti. Un tasso di superamento che indica come la prova non sia banale, e che una maggiore trasparenza nel materiale di studio possa effettivamente incrementare il numero di candidati in grado di accedere alla professione.

Tuttavia, sarebbe illusorio pensare che la riforma della prova di accesso risolva da sola il problema dell’invecchiamento della distribuzione. La prova RUI seleziona chi vuole entrare nel settore, ma non crea la domanda di ingresso. E la domanda, oggi, è oggettivamente bassa.

Perché i Giovani Non Scelgono l’Assicurazione

Il tema è delicato, e richiede onestà intellettuale. La distribuzione assicurativa, e in particolare il modello agenziale tradizionale, presenta alcune caratteristiche strutturali che la rendono poco attrattiva per i giovani professionisti.

Il periodo di avviamento di un’agenzia è lungo e finanziariamente impegnativo. I compensi iniziali sono spesso modesti, costruiti su un portafoglio che richiede anni per maturare. La cultura di settore è storicamente orientata alla relazione personale e alla fidelizzazione del cliente nel lungo periodo, un approccio che contrasta con l’aspettativa di risultati rapidi tipica delle nuove generazioni di lavoratori.

A questo si aggiunge una percezione pubblica del settore assicurativo non sempre lusinghiera. In un paese dove il tasso di penetrazione assicurativa nei rami danni è ancora all’1,9% del PIL, ben al di sotto della media OCSE del 2,7%, è evidente che l’assicurazione non è ancora percepita come un bisogno primario, e di conseguenza chi la vende non gode dello status professionale che merita.

Il paradosso è che proprio in un mercato con questo livello di sotto-assicurazione, le opportunità di crescita professionale per chi entra oggi sarebbero enormi. Il ramo salute che cresce dell’11,6%, l’esplosione delle coperture catastrofali, la crescente domanda di prodotti previdenziali complementari: sono tutti segmenti dove un giovane broker o agente, ben formato e dotato delle competenze giuste, potrebbe costruire una carriera eccellente.

Le Nuove Competenze: Tecnica Non Basta Più

Ed è qui che il discorso si sposta su un terreno che va al di là delle statistiche demografiche e della riforma degli esami. La domanda cruciale è: quali competenze servono oggi per fare il broker o l’agente assicurativo nel 2025?

La risposta, per chiunque osservi il settore con attenzione, è che il profilo professionale richiesto si è radicalmente trasformato. Le competenze tecniche rimangono fondamentali, e sarebbe pericoloso sottovalutarle. Conoscere la differenza tra una polizza rivalutabile e una unit-linked, saper leggere un KID PRIIP, comprendere le clausole di un contratto property o di una RC professionale: tutto ciò è e resta il fondamento del mestiere.

Ma non basta più. Oggi il mercato richiede una triplice competenza che potremmo definire tecnico-relazionale-digitale.

Sul fronte relazionale, la normativa IDD e il concetto di Product Oversight and Governance hanno profondamente cambiato il ruolo del distributore. Non si tratta più di vendere un prodotto, ma di identificare un bisogno e proporre la soluzione adeguata. Il demands and needs test non è una formalità burocratica: è la formalizzazione di un approccio consulenziale che richiede capacità di ascolto, empatia, comunicazione efficace e, spesso, la capacità di gestire situazioni emotivamente delicate come la consulenza su temi di protezione in caso di morte o invalidità.

I dati sui reclami confermano l’urgenza di questo cambiamento culturale. Nel 2025 l’IVASS ha ricevuto 35.459 reclami, di cui una quota significativa legata a “non piena comprensione delle condizioni contrattuali in fase di sottoscrizione” e a prodotti “potenzialmente inadeguati”. Non sono errori tecnici: sono fallimenti relazionali e comunicativi.

Sul fronte tecnologico, le trasformazioni in corso nel settore non lasciano spazio a nicchie di resistenza. Il Regolamento DORA è entrato in vigore nel gennaio 2025 e sta cambiando profondamente i requisiti di resilienza operativa anche per gli intermediari di maggiori dimensioni. La distribuzione digitale cresce in tutti i comparti. L’intelligenza artificiale sta entrando nelle procedure di analisi del rischio, nella personalizzazione dei preventivi, nella gestione dei sinistri. L’EIOPA ha pubblicato nel 2025 il suo Opinion on AI Governance, che anticipa un framework regolamentare che riguarderà anche chi distribuisce prodotti assicurativi.

Un giovane che oggi entra nel settore deve sapere come funziona un comparatore online, deve essere a suo agio con i canali digitali, deve comprendere le implicazioni del GDPR nella gestione dei dati dei clienti, deve saper usare strumenti di CRM e di analisi dei dati. Non si tratta di essere informatici, ma di non essere digitalmente analfabeti in un mondo che si sta digitalizzando a velocità crescente.

Il Ruolo della Formazione Continua: un Cantiere Aperto

La Relazione IVASS 2025 dedica ampio spazio alla vigilanza sulla condotta dei distributori, con ispezioni che hanno evidenziato, tra le altre criticità, “l’inadeguatezza dei presidi organizzativi e di controllo dei processi distributivi rispetto alle dimensioni e alla complessità operativa dell’intermediario” e questionari demands and needs “non idonei a raccogliere informazioni puntuali sui clienti”.

Questi rilievi non sono critiche all’incompetenza individuale dei singoli intermediari. Sono l’evidenza di un sistema formativo che non riesce a stare al passo con la complessità crescente del mercato. Le 30 ore annuali di formazione obbligatoria previste dalla IDD sono spesso percepite come un adempimento burocratico piuttosto che come un’occasione di crescita professionale.

Il modello di formazione del settore assicurativo italiano ha bisogno di una revisione profonda. Non basta aggiungere ore: serve cambiare il contenuto, privilegiando percorsi che sviluppino le competenze relazionali e digitali accanto a quelle tecniche. Serve che le compagnie e le reti distributive investano in accademie interne di qualità. Serve che le associazioni di categoria promuovano percorsi di specializzazione riconoscibili e valorizzabili nel mercato.

I percorsi di formazione universitaria e non specificamente orientati al risk management e al brokeraggio sono ancora troppo pochi e troppo poco conosciuti.

Un Cambio di Narrativa Necessario

In ultima analisi, il problema dell’invecchiamento della distribuzione assicurativa italiana non si risolve solo con riforme normative o con nuovi esami. Si risolve cambiando la narrativa del settore.

L’assicurazione deve smettere di raccontarsi come un settore di nicchia per addetti ai lavori e iniziare a proporsi come una delle professioni più affascinanti e socialmente utili dell’economia contemporanea. Il broker che aiuta un’azienda a proteggersi dal rischio catastrofale, il consulente che costruisce un piano di protezione familiare, il risk manager che valuta le esposizioni cyber di un gruppo industriale: sono professioni che richiedono intelligenza, competenza e umanità, e che hanno un impatto reale sulla vita delle persone e delle imprese.

I dati della Relazione IVASS 2025 ci dicono che il settore assicurativo italiano vale 162 miliardi di euro di premi, gestisce 751 miliardi di investimenti, e presidia una funzione essenziale di redistribuzione del rischio nell’economia nazionale. È un settore solido, redditizio, strategico. Ma il suo futuro dipende dalla capacità di attrarre i migliori talenti della prossima generazione.

La Tavola V.3 non è solo una statistica. È un appello. Un appello a cui il settore, le istituzioni e le associazioni di categoria devono rispondere con urgenza, prima che l’invecchiamento della distribuzione diventi un problema irreversibile.